生活基盤の安定を図る生活設計

家計・資産形成

NISA(少額投資非課税制度)について知りたい

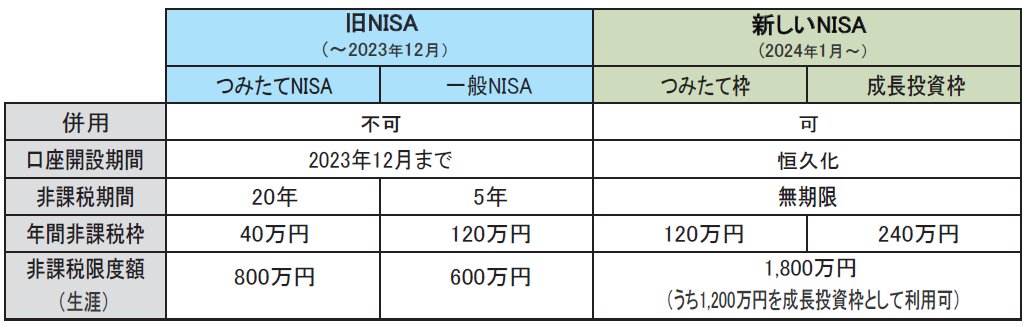

2024(令和6)年1月から新NISAが始まりました

2023(令和5)年12月までの旧NISA(少額投資非課税制度)には、「一般NISA」「つみたてNISA」「ジュニアNISA」がありましたが、2024(令和6)年1月から「つみたてNISA」は「つみたて投資枠」に、「一般NISA」は「成長投資枠」に引き継がれました。

- 「つみたてNISA」と「一般NISA」は選択制でしたが、「つみたて投資枠」と「成長投資枠」は併用可能です。

- 「ジュニアNISA」の新規口座開設は2023(令和5)年12月31日までで終了し、制度は廃止となりました。ジュニアNISAで投資した商品については、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能です(年齢にかかわらず非課税での払出しも可能です)。

少額投資非課税制度「NISA(ニーサ)」とは?

毎年一定金額の範囲内で購入した金融商品(株や投資信託など)から得られる利益が非課税になる制度です。日本国内に居住している18歳以上の人が利用できます。

NISAは、2024(令和6)年1月から大きく変わりました。

2023(令和5)年12月までに旧NISA制度(つみたて・一般)で保有している商品は、購入時からつみたてNISAは20年間、一般NISAは5年間、そのまま非課税で保有でき、売却も自由に行えます。

新しいNISA制度とは別枠で非課税措置が適用となり、非課税期間終了後は新しいNISA制度に移管(ロールオーバー)することはできません。