リスクに備えるための生活設計

介護

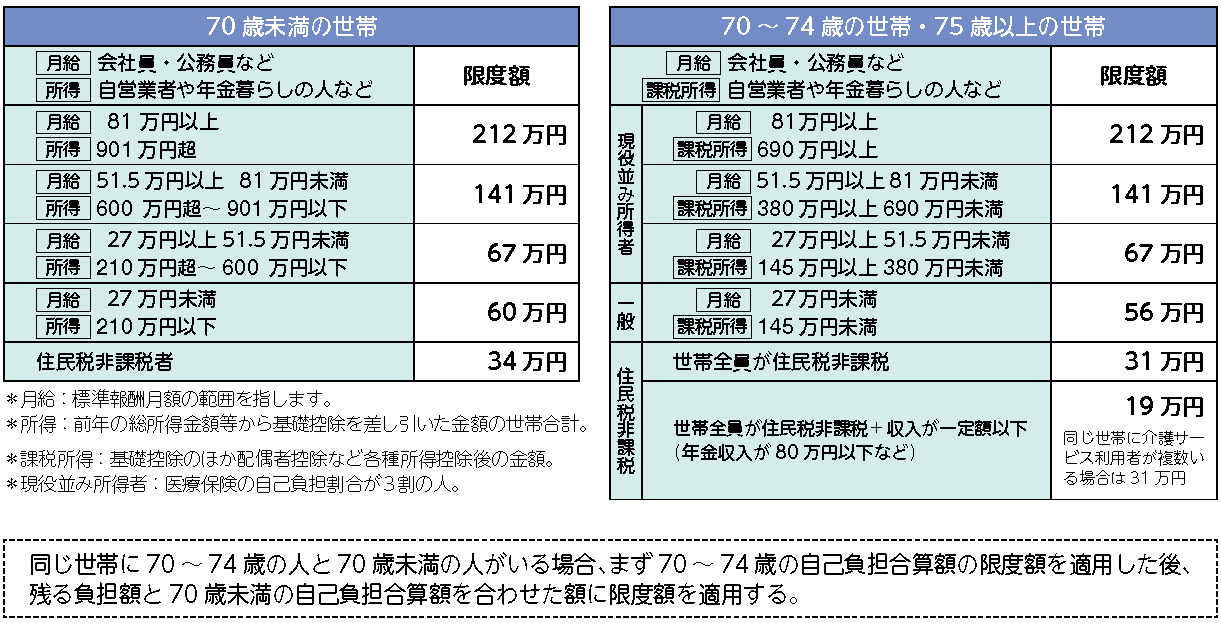

公的介護保険で自己負担額が高額になった場合の軽減措置とは?

高額介護サービス費として払戻しを受けられる

1カ月に自己負担する介護サービス利用料には、所得区分に応じて限度額が決まっています。

その限度額を超えると、超えた分は申請により払戻し(高額介護サービス費)を受けることができます。

同じ世帯に複数のサービス利用者がいる場合には原則、世帯の自己負担合計額でみます。

2021(令和3)年8月から下表のように高額介護サービス費の所得基準・負担限度額が改正されました。

高額介護サービス費における負担限度額(月額:2021(令和3)年8月以降)

高額介護サービス費の対象とならないもの

- 福祉用具購入費や住宅改修費の1~3割負担分

- 施設サービスの食費、居住費や日常生活費など

- 介護保険の給付対象外の利用者負担分

- 支給限度額を超え、全額自己負担となる利用者負担分

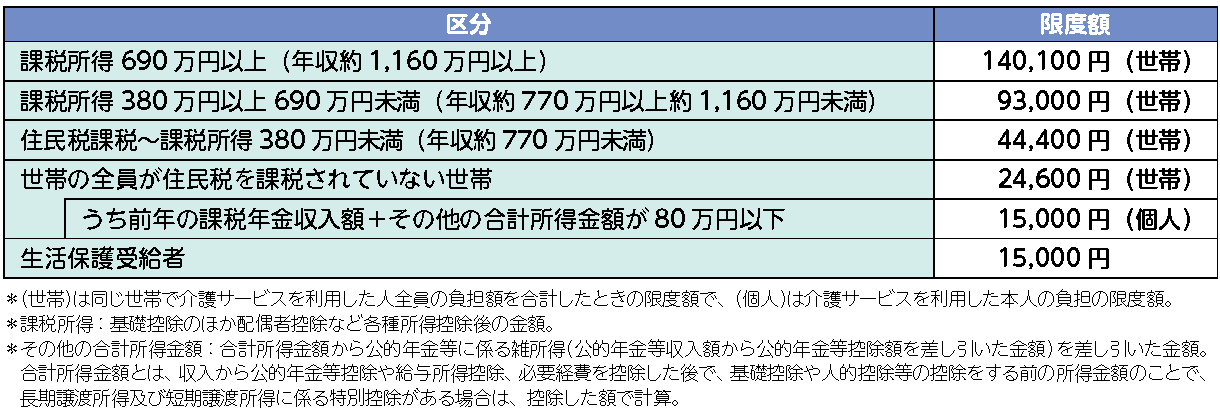

高額医療・高額介護合算療養費制度

毎年8月から翌年7月までの1年間の医療保険と介護保険の自己負担額を合算した自己負担限度額として「高額医療・高額介護合算療養費制度」があります。

限度額は所得区分に応じて決まっています。

自己負担限度額を超えた金額は医療保険、介護保険の比率に応じて両方の制度から払い戻されます。

高額医療・高額介護合算療養費制度における限度額(年額:8月1日~翌年7月31日)