合算対象期間(カラ期間)ってなに?

受給資格期間には含まれるが年金額には反映されない期間

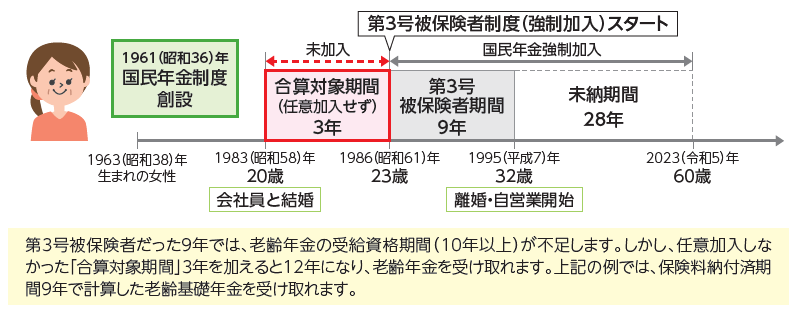

合算対象期間(カラ期間)とは、老齢基礎年金の受給資格期間には含まれますが、年金額には反映されない期間のことです。公的年金制度の変遷の中で、制度上の事情(強制加入ではなかったときに任意加入しなかった、被保険者の対象になっていなかったなど)により国民年金に加入しなかった人たちが無年金になることを避けるために、受給資格期間に合算されることになりました。この期間については保険料を追納することができません。

主な合算対象期間(1961(昭和36)年4月以降)

- 1986(昭和61)年3月までの間で、会社員・公務員などの被扶養配偶者だった20歳以上60歳未満の期間

- 日本人で海外に居住していた期間のうち、20歳以上60歳未満の期間

- 1991(平成3)年3月までの間で、20歳以上60歳未満の学生だった期間

- 国民年金に任意加入したものの、保険料を納付しなかった60歳未満の期間

- 1986(昭和61)年3月までに厚生年金などの脱退手当金を受けた期間(ただし、1986(昭和61)年4月から65歳に達するまでの間に国民年金の加入期間がある人に限る)

合算対象期間が導入された背景

国民年金は、厚生年金保険や共済組合等に遅れて1961(昭和36)年4月に創設されました。国民年金の創設とともに、これらの複数制度の加入期間を通算して受給資格期間が計上されることになりました。これを通算対象期間といいます。 ところが、1986(昭和61)年4月に制度が改正・統合され「基礎年金制度」ができるまで、専業主婦などの国民年金への加入は任意だったため、加入しなかった多くの専業主婦などは保険料未納のままとなっていました。こうした人たちが受給資格期間を満たさず無年金となることを避けるために、「合算対象期間」という考え方が導入され、受給資格期間に合算されることとなりました。

受給資格期間について

老齢年金の受給資格期間は2017(平成29)年7月31日まで25年(300月)以上必要でしたが、2017(平成29)年8月1日から10年に短縮され、老齢年金を受け取れる人が増えました。

一方、遺族年金の受給資格期間は25年のままで変更はありませんでした。被保険者期間中に死亡した場合は受給資格期間の要件はありませんが、老齢年金を受け取っていた人など被保険者だった人が死亡した場合、遺族が遺族年金を受け取るためには、原則25年の受給資格期間が必要です。

遺族年金の受給資格期間をみるときには、老齢年金と同様に合算対象期間は受給資格期間に算入されます。