厚生年金は何歳から受け取れる?

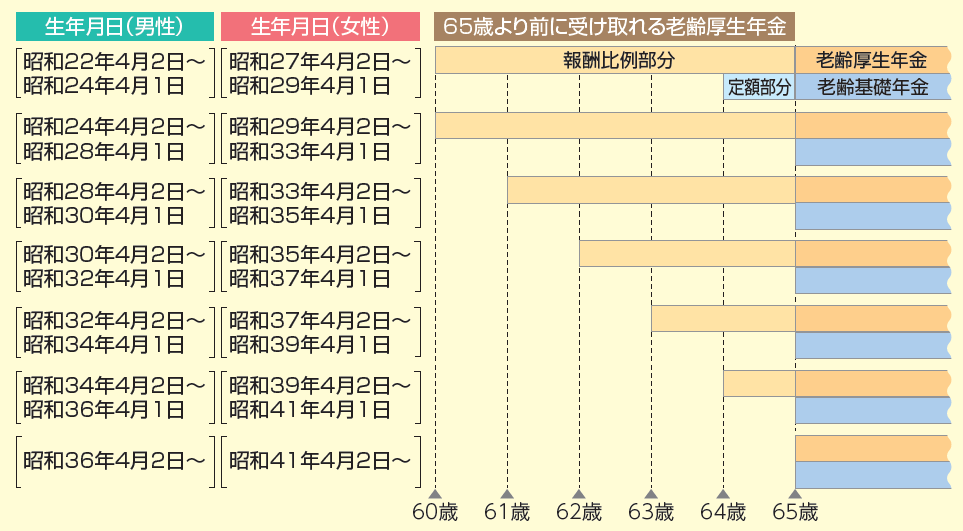

老齢厚生年金の受給開始年齢の推移

・老齢厚生年金は生年月日によって、男女別に受け取れる年齢が異なります。

・65歳前に受け取る厚生年金は、特別支給の老齢厚生年金で「報酬比例部分」と「定額部分」があります。

老齢厚生年金の受給開始年齢(抜粋)

注:共済年金加入者だった女性は、男性の受給開始年齢と同じです。ただし、民間の会社員として厚生年金の加入期間があれば、その分は女性の受給開始年齢で年金を受け取れます。

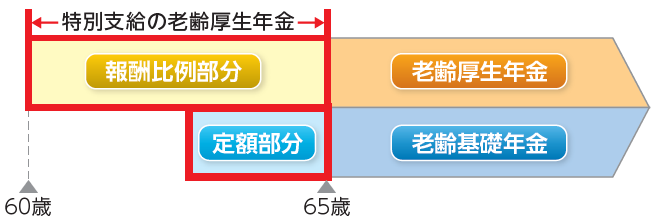

特別支給の老齢厚生年金

65歳前の「報酬比例部分」や「定額部分+報酬比例部分」を受給するためには、以下の2つの条件を満たす必要があります。

- 老齢基礎年金の受給資格期間(原則10年)を満たしている。

- 厚生年金の加入期間が1年以上ある。

(65歳から受け取る老齢厚生年金は1カ月の加入で受け取れます)

「報酬比例部分」の年金とは?

「報酬比例部分」は、在職中の平均月収(賞与を含む)と厚生年金の加入期間をもとに計算します。

65歳からの老齢厚生年金に相当します。

「定額部分」の年金とは?

「定額部分」は、厚生年金の加入期間(480月など上限あり)をもとに計算します。

65歳からの老齢基礎年金部分に相当しますが、65歳からの老齢基礎年金は、厚生年金に加入していた期間のほか、国民年金などに加入していた期間も合わせて計算しますので、定額部分より金額が多い人もいます。

特例で「定額部分」の年金が受け取れる?

「障害者の特例」「長期加入者の特例」に該当する場合、「報酬比例部分」の年金を受け取れる年齢となったときに、合わせて「定額部分」の年金も受け取れます。

ただし、特例で「定額部分」を受け取る際には厚生年金の被保険者でないことが要件となります。

- 「障害者」とは3級以上の障害状態にある人です。

- 「長期加入者」とは厚生年金の加入期間が44年(528カ月)以上ある人です。

<「長期加入者の特例」の例>

例えば、1962(昭和37)年5月2日生まれの女性が高校を卒業して1981(昭和56)年4月に18歳で就職し、ずっと働き続けて44年以上厚生年金に加入した場合は・・・。

- この人は、2025(令和7)年3月末日(62歳になった年度の末日)まで勤務すると厚生年金の加入期間が44年以上になります。

- この人は、2025(令和7)年5月で63歳になると、誕生月の翌月分から報酬比例部分の年金を受給できます。

- この人が受け取る報酬比例部分の年金は、退職する(厚生年金の被保険者でなくなる)と「報酬比例部分+定額部分」の合計となります。

- 「報酬比例部分+定額部分」を受け取る人に一定要件を満たす65歳未満の配偶者がいた場合は、さらに「加給年金」が受け取れます。

- 加入期間が1カ月でも不足すると、特例に該当しませんので加入記録をよく確認しましょう(月の途中で退職するとその月は被保険者期間になりません)。

「加給年金」とは?

「報酬比例部分+定額部分」または「老齢厚生年金+老齢基礎年金」が受け取れる時に、一定要件を満たす配偶者や子どもがいると加算されます。

主な要件は以下のとおりです。

- 厚生年金の加入期間が原則20年以上ある場合加算されます。

- 配偶者が原則20年以上厚生年金に加入し、老齢厚生年金を受給している期間は加算されません。

- 65歳前は、「報酬比例部分+定額部分」の年金が受け取れる場合に加算されます。

- 配偶者は65歳未満であることが要件です。

- 子どもは18歳到達年度の末日まで(1、2級の障害をもつ場合は20歳未満)の子どもです。

- 配偶者や子どもの年収が将来にわたって850万円以上あるような場合は加算されません。

2022(令和4)年4月から要件の一部が変更になりました。

これまでは配偶者の老齢厚生年金等が一部でも支給されている場合には加給年金は支給されませんでしたが、配偶者が在職老齢年金制度により、その全額が支給停止となっている場合には、一定の収入があるにもかかわらず加給年金が支給されていました。このような不公平を改善するために、配偶者に老齢厚生年金等の受給権があり、その全額が支給停止されている場合も、加給年金は全額支給停止となります。

「振替加算」とは?

- 夫(妻)が受けている老齢厚生年金に加給年金が加算されている場合、妻(夫)が65歳になると加給年金が打切りとなり、かわりに妻(夫)の老齢基礎年金に振替加算が付く場合があります。

- 振替加算は、「1966(昭和41)年4月1日以前生まれ」で「厚生年金の加入期間が原則20年未満」などの条件を満たした配偶者に付きます。

- 振替加算の金額は振替加算がつく人の生年月日によって異なります。

- 例えば、配偶者である妻(厚生年金の加入期間は20年未満)が年上の場合、夫の老齢厚生年金に加給年金は付きませんが、夫が65歳になった時点で妻の老齢基礎年金に振替加算が付く場合があります。妻と夫が逆のケースでも同様です。

- 振替加算は一生涯受け取ることができますが、老齢基礎年金の繰下げ受給を選択した場合は、繰下げ受給の老齢基礎年金と同時に振替加算がつきます。また、その場合は、振替加算には繰下げによる増額はありません。