個人年金保険

個人年金保険の概要

- 払い込まれた保険料のうちから資金を積み立て、それを原資に契約時に定めた年齢から年金を受け取れます。

- 年金を受け取る期間、年金受取開始日前の死亡保障などにより、いろいろなタイプがあります。

- 年金受取開始日前に死亡すると、それまでに払い込んだ保険料に応じた死亡給付金を受け取れます。

10年確定年金の例

どんなとき、どんなふうに受け取れる?

年金について

- 年金の受取開始年齢は、生命保険会社所定の範囲内で契約者が決めて契約します。

- 一時払で保険料を払い込む場合を除き、年金受取開始年齢は、被保険者が「55歳、60歳、65歳、70歳、75歳のいずれか」といったものが多くなっています。

年金の種類

年金の種類には、「確定年金」「保証期間付終身年金」「有期年金」「夫婦年金」などがあります。

ワンポイントアドバイス

・保証期間付終身年金・夫婦年金は公的年金の不足分を補うことができます。

・確定年金・有期年金は退職から公的年金の支給開始までの生活資金を準備するなどの目的で活用できます。

・年金受け取り開始時に年金の種類を変更できる場合がありますが、変更すると、その時点での利率などで年金額が再計算されるのが一般的です。

1.確定年金

年金受取開始後、被保険者の生死に関係なく契約時に定めた5年・10年・15年などの一定期間、年金を受け取れます。

年金受取期間中に被保険者が死亡した場合、残りの期間に対応する年金、または一時金を受け取れます。

2.保証期間付終身年金

年金受取開始後、保証期間中は被保険者の生死に関係なく年金を受け取れ、その後は被保険者が生存している限り一生涯年金を受け取れます。

保証期間中に被保険者が死亡すると、残りの保証期間に対応する年金、または一時金を受け取れます。

3.有期年金

年金受取開始後、契約時に定めた10年や15年などの一定期間中、被保険者が生存している限り年金を受け取れます。

保証期間がある有期年金では、保証期間中は被保険者の生死に関係なく年金を受け取れます。

保証期間がない有期年金では、年金受取期間中に被保険者が死亡すると、既払込保険料相当額または年金原資から既に受け取った年金の合計額を差し引いた残額があれば一時金で受け取れるものが一般的です。

4.夫婦年金

確定年金や保証期間付終身年金などとして契約し、年金受取開始時に夫婦年金に変更できるものがあります。

夫婦年金は、夫婦いずれかが生存している限り年金を受け取れます。多くは10年などの保証期間が付いており、保証期間中に夫婦2人の被保険者が死亡すると、残りの保証期間に対応する年金、または一時金を遺族が受け取れます。

死亡給付金について

- 初回の年金受取開始日までに被保険者が死亡すると、死亡給付金受取人が死亡給付金を受け取れます。

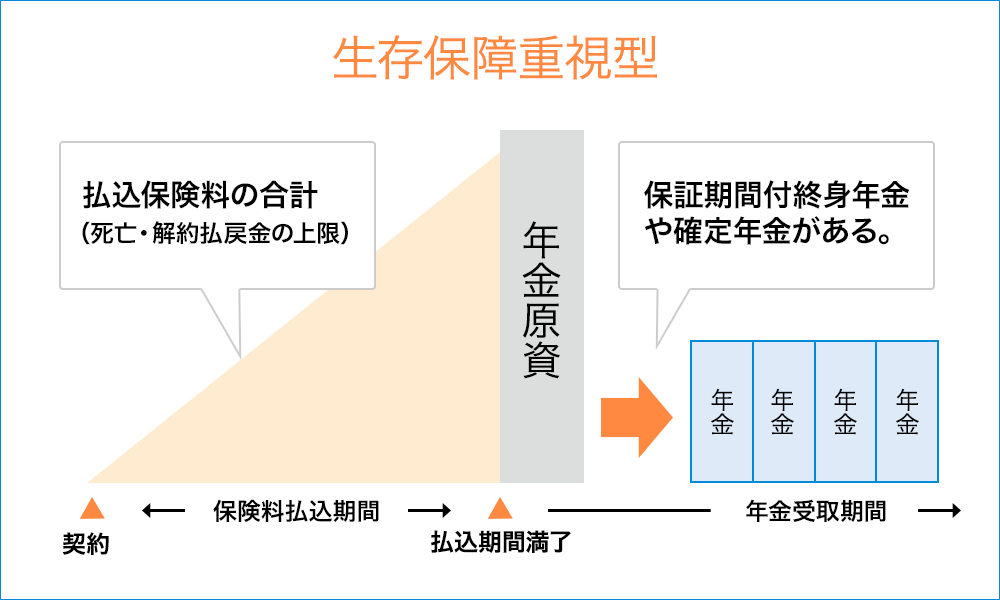

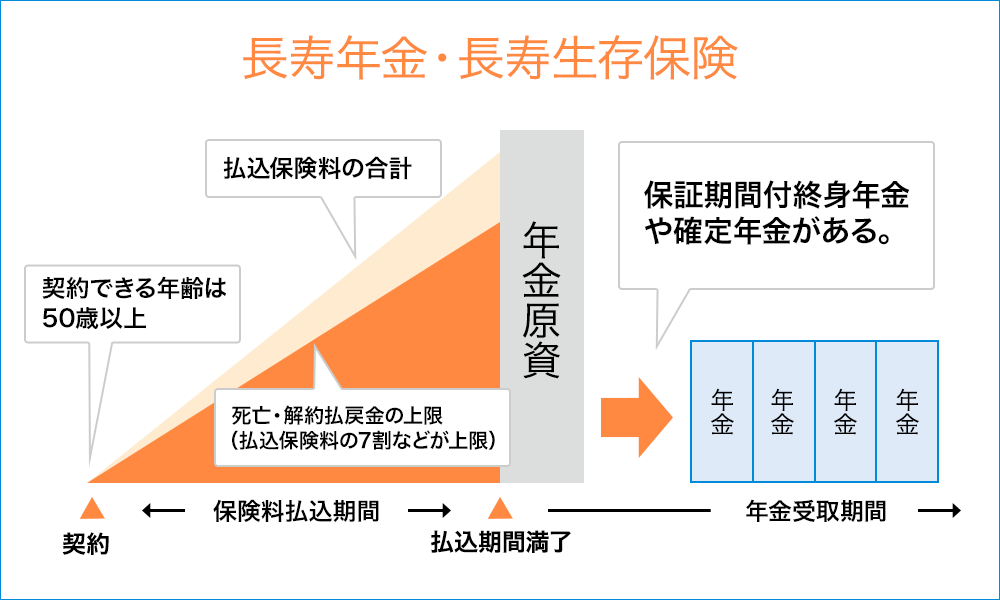

- 死亡給付金のタイプには、(1)死亡時点での「払い込んだ保険料の総額」を上回る一般型と、(2)死亡時点での「払い込んだ保険料の総額」程度に抑えてその分年金額を多くした「生存保障重視型」、(3)死亡時点での「払い込んだ保険料の総額の7割など」に抑えてその分年金額を多くした「長寿年金・長寿生存保険」があります。

- 災害で死亡した場合、通常の死亡給付金の110%など所定の割増がされた災害死亡給付金を受け取れるものもあります。

ワンポイントアドバイス

「生存保障重視型」「長寿年金・長寿生存保険」は死亡給付金や解約返戻金よりも年金額を重視したい人に向いています。

- 年金受取開始後の保障を充実させたタイプの年金保険です。

- 年金受取開始前の死亡給付金や解約返戻金の上限を払込保険料相当額までに抑えることで、その分受け取る年金額を多くしています。

- 生存保障重視型よりもさらに年金受取開始後の保障を充実させたタイプの年金保険です。

- 年金受取開始前の死亡給付金や解約返戻金の上限を払込保険料相当額の7割までなどに抑えることで、その分受け取る年金額を多くしています。

最近では、「生存保障重視型の個人年金保険」を単に「個人年金保険」と呼ぶ生命保険会社が多くなっています。また、「長寿年金・長寿生存保険」を「生存保障重視型の個人年金保険」と呼ぶ生命保険会社もあります。名称だけでなく、商品の内容をよく確認することが必要です。

高度障害状態等になった場合の取扱い

- 一般的に、保険料払込期間中に生命保険会社所定の高度障害状態に該当すると、以後の保険料払込みが免除されます。契約はそのまま続き、将来年金を受け取れます。

- 契約の申込時に、健康状態などに関する告知が不要な「無選択型個人年金保険」については、高度障害時の保険料免除がありません。

- 一時払の契約では、契約時に保険料を全額払い込んでいるため保険料免除とはなりません。

こんな点もチェック!

取扱保険金額

生命保険会社により異なりますが、年金年額・最低12万円から取り扱う生命保険会社があります。

払い込む保険料の額によって取扱い範囲が設けられている場合もあります。

一時払の場合は、一時払保険料・最低100万円程度から取り扱う生命保険会社があります。

保険料払込期間・据置期間

保険料払込期間は、一般的に契約から年金受取開始までの期間ですが、年金受取開始の数年前に払込みを終える(据置期間がある)ものもあります。

一時払については、一般的に据置期間が設けられています。据置期間は生命保険会社によって異なりますが、1年、2年など短いものもあれば、2~50年から選択するようなものもあり、取扱いは様々です。

保険料払込方法

生命保険会社によって異なりますが、「一時払」、「年払」、「半年払」、「月払」があります。「一時払」のみ取り扱う生命保険会社、商品もあります。

また、一定期間分をまとめて払い込む「前納」などの取扱いがあります。

契約年齢範囲

新たに契約できる年齢の範囲は生命保険会社により異なります。下は0歳から取り扱っている生命保険会社が、上は65~70歳程度まで取り扱っている生命保険会社があります。一時払いでは、80歳代後半まで取り扱っている生命保険会社があります。

配当金の種類

「無配当」「5年ごと利差配当」「毎年配当」の商品があります。

「無配当」は、一時払専用の個人年金保険、積立利率変動型個人年金保険、外貨建て個人年金保険に多くみられます。

一般的に積立配当金はいつでも引き出すことができますが、「税制適格特約」が付いている場合は引き出すことができません。この場合、配当金は年金原資に繰り入れられ、年金として受け取ることになります。

解約返戻金

解約返戻金は、契約後の経過年数によっては払込保険料総額を下回ることがあります。

「生存保障重視型」の場合、解約返戻金が「払込保険料相当額」を超えることはありません。

「長寿年金・長寿生存保険」の場合、解約払戻金は「払込保険料相当額の7割など」を超えることはありません。

年金受取開始後の解約はできませんが、例えば確定年金の場合は残った期間分の年金現価を一括して受け取ることができます。

ワンポイントアドバイス

- 個人年金保険では、外貨建てや市場価格調整(MVA)を利用した商品もあります。 これらは市場リスクを有する商品です。市場リスクは保険契約者・受取人に帰属しますので、契約時には市場リスクについてもよく理解しておきましょう。

- 外貨建ての場合、特約を付加するなどにより「保険料は円で払い込める」「保険金などを円で受け取れる」ものが多く取り扱われています。

個人年金保険料税制適格特約について

- 生命保険料控除(所得控除)には、「一般生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」があります。個人年金保険料税制適格特約が付加された個人年金保険の保険料は、「個人年金保険料控除」の対象になります。

- 特約付加するためには、「保険料払込期間が10年以上」・「年金受取人は被保険者と同一人」などの条件を満たす必要があります。

- 特約が付加されていない個人年金保険の保険料は、「一般生命保険料控除」の対象になります。