生命保険と税金

保険金・給付金を受け取るとき、税金はどうなる?

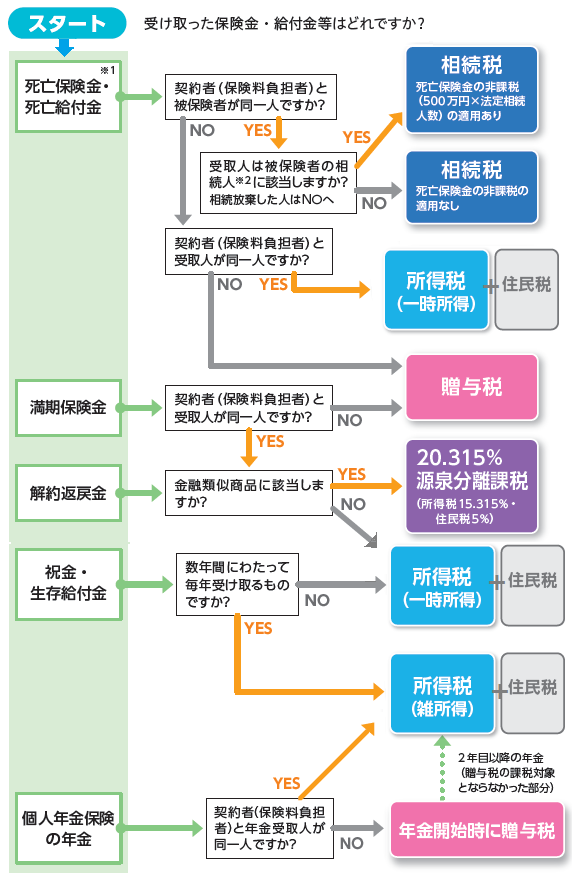

保険金・給付金を受け取るときには、税金がかかる場合があります。課税される税金は「所得税・住民税」「相続税」「贈与税」のいずれかで、どの税金の対象になるかは「保険金などの種類(死亡保険金・満期保険金・年金)」や「契約形態(契約者・被保険者・受取人の関係)」によって異なります。

被保険者の変更はできませんが、契約者と受取人は契約継続中であれば、いつでも変更することができます。

- 税金の計算にあたっては、基礎控除や特別控除などがあるため、税金がかからない場合があります。

- 2013(平成25)年~2037(令和19)年分の所得に対して、所得税がかかる場合は、あわせて復興特別所得税(所得税額×2.1%)がかかります。

生命保険と税金の早わかりチャート

※1 契約者以外の人が死亡保険金を年金形式で受け取る場合は、相続税または贈与税の課税対象となり、2年目以降の年金のうち相続税の課税対象とならなかった部分は雑所得として所得税・住民税の課税対象となります。

※2 相続人には、相続放棄をした人や相続権を失った人などは含みません。なお、法定相続人は、たとえ相続放棄をした人がいたとしても放棄がなかったものとして、相続する権利を持っている人をさすのが一般的です。

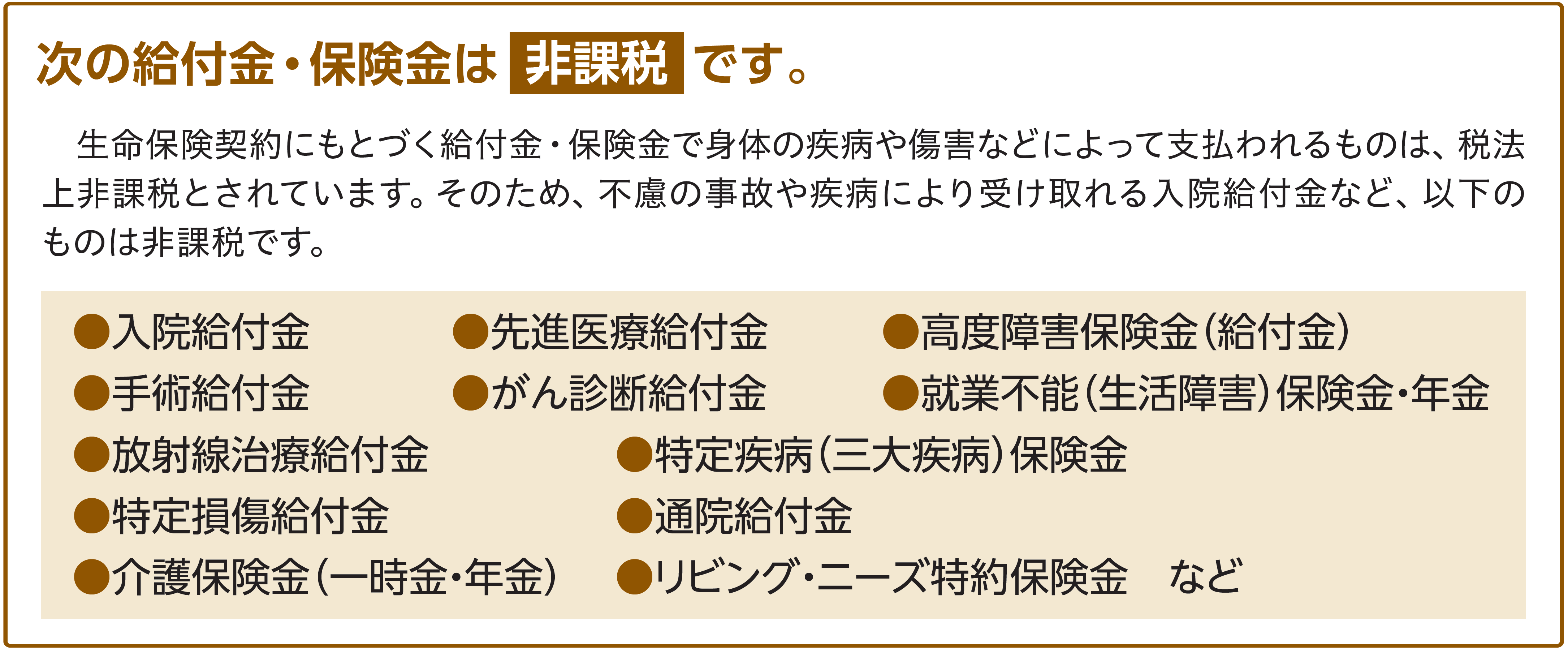

入院給付金などは非課税です

- 上記の入院給付金などを被保険者が請求する前に死亡した場合、遺族が受け取る給付金など(死亡給付金などとして受け取るものを除く)は、相続財産として相続税の課税対象になります。死亡保険金と一緒に受け取っても、死亡保険金の非課税(500万円×法定相続人数)の適用はありません。

- 生前に受け取った上記の入院給付金などを被保険者が使い残して死亡した場合、残った給付金部分は相続財産として相続税の課税対象となり、死亡保険金の非課税の適用はありません。

金融類似商品(一時払商品など)について

- 保険料を一時払することによって、税法上、いわゆる「金融類似商品」として位置付けられる商品があります。

- 代表的なものとして、一時払養老保険・一時払変額保険(有期型)があり、これらは5年以内の満期、解約の場合は預貯金と同様、受取金額と払込保険料との差益に対して、20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の源泉分離課税が行われます。