生命保険に関するQ&A

生命保険会社の商品に関すること

自由設計ができる保険ってどんな保険?

契約者のニーズに合わせて必要な保障を自由に組み合わせることができる商品です

自由に組み合わせることができる商品として、「組立型の保険」と「利率変動型積立(終身)保険」があります。

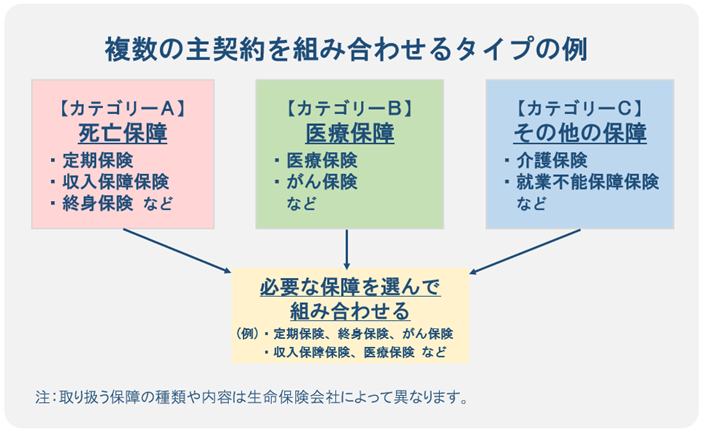

組立型の保険

死亡保障や医療保障などの保障機能を持つ保険・特約を自由に組み合わせることができる商品です。生命保険会社によって、定期保険、医療保険、介護保険などの「複数の主契約を組み合わせる」タイプと定期保険特約、医療関係特約、介護特約などの「複数の特約だけで保障を組み合わせる」タイプがあります。取り扱う保障の種類や内容は生命保険会社によって異なります。

契約後、必要に応じて新たな種類の主契約や特約を追加したり、今までの主契約や特約を別の種類に変更したりすることができます。保障の範囲や金額が大きくなる場合は新たに診査や告知が必要になり、保険料はその時の年齢・料率によって計算されます。

組立型の保険のイメージ図

利率変動型積立(終身)保険

資金を積み立てる機能を持つ保険と、死亡保障や医療保障などの保障機能を持つ特約(保険)を自由に組み合わせることができる組み合わせ商品です。 積立部分が主契約となるため、名称は「利率変動型積立保険」または「利率変動型積立終身保険」ですが、「アカウント型」とも呼ばれています。 積立部分を活用することで、契約後の状況の変化に応じて柔軟に保障の見直しをしたり、払い込む保険料を調整したりすることができます。

- 保障機能を組み合わせる仕組は組立型の保険と同様です。

利率変動型積立(終身)保険のイメージ図

資金を積み立てる機能

- 保険料払込期間満了後はその時の積立金をもとにして、一定の金額の範囲で、その時の健康状態にかかわらず終身保険や年金などに移行できる商品もあります。

- 適用される予定利率は市場の金利動向に応じて一定期間ごとに見直されて変動します。見直しの期間は「3年ごと」「毎年」「毎月」があり、生命保険会社によって異なります。

- 積立金は毎月の保険料から積み立てるほか、一時金を投入することによって積み増すこともできます。

- 積立金を必要に応じて引き出すこともできます。引き出す場合には、手数料がかかることもあります。

- 保険料を変えずに保障内容を変更することができます。保険料は、積立部分と保障部分の保険料から成り立っていますので、保障を減らしてその分の保険料を積立部分に振り分けたり、保障を増やして積立部分への保険料を減らすこともできます。

- 積立金がある程度蓄積されていれば、保障内容を変えずに、払い込む保険料の金額を減らしたり、保険料の払い込みを中止したりすることもできます。この場合、積立金を取り崩して保障部分の保険料に充当することになります。

- 所定の期限までに保険料の払い込みがない場合は、積立金を取り崩して保険料に充当します。積立金が少ない状態で保険料の払い込みが期限に間に合わないと、契約の失効につながる可能性があります。