高校家庭科授業実践報告『くらしの中のリスクへの備えを考える授業』

ご紹介にあずかりました西と申します。よろしくお願いいたします。

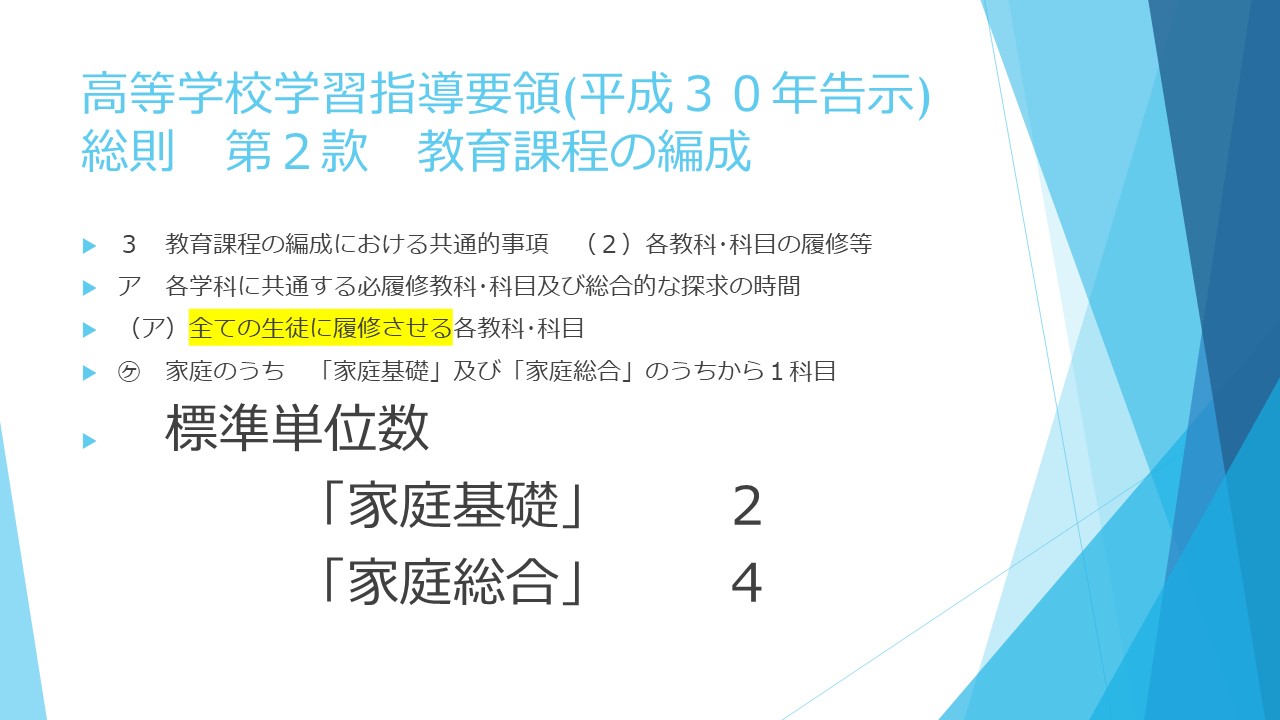

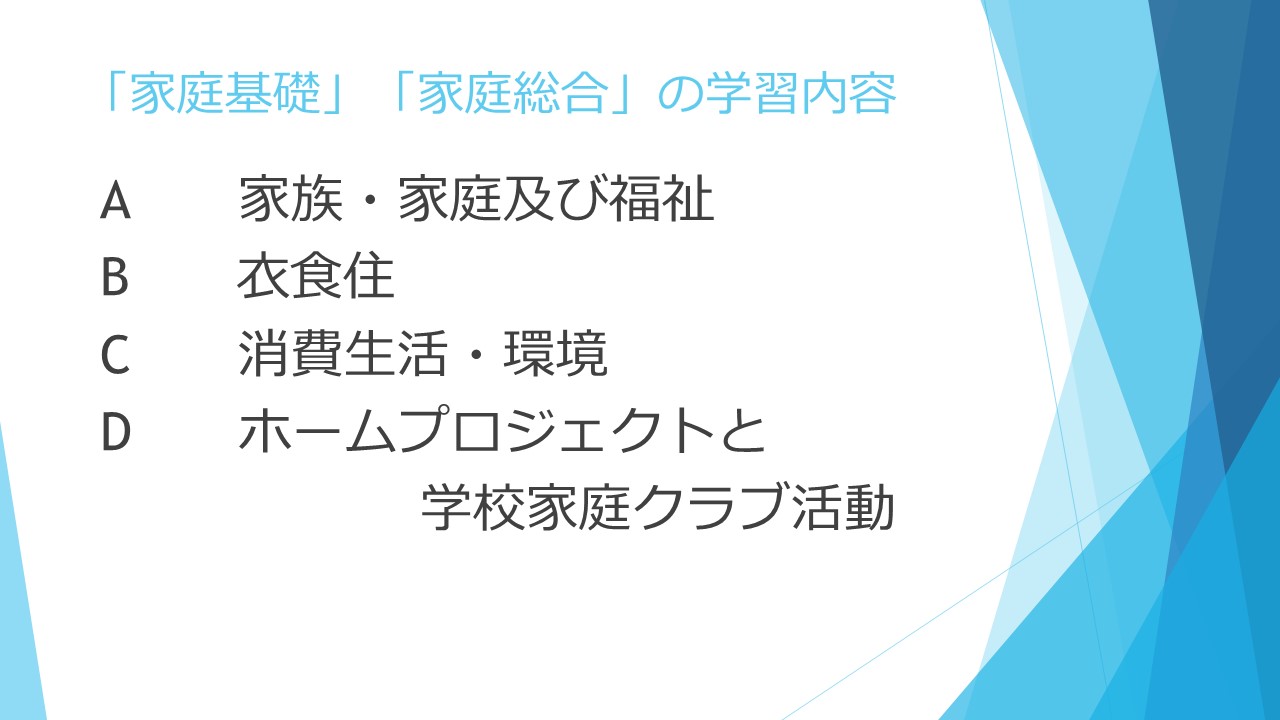

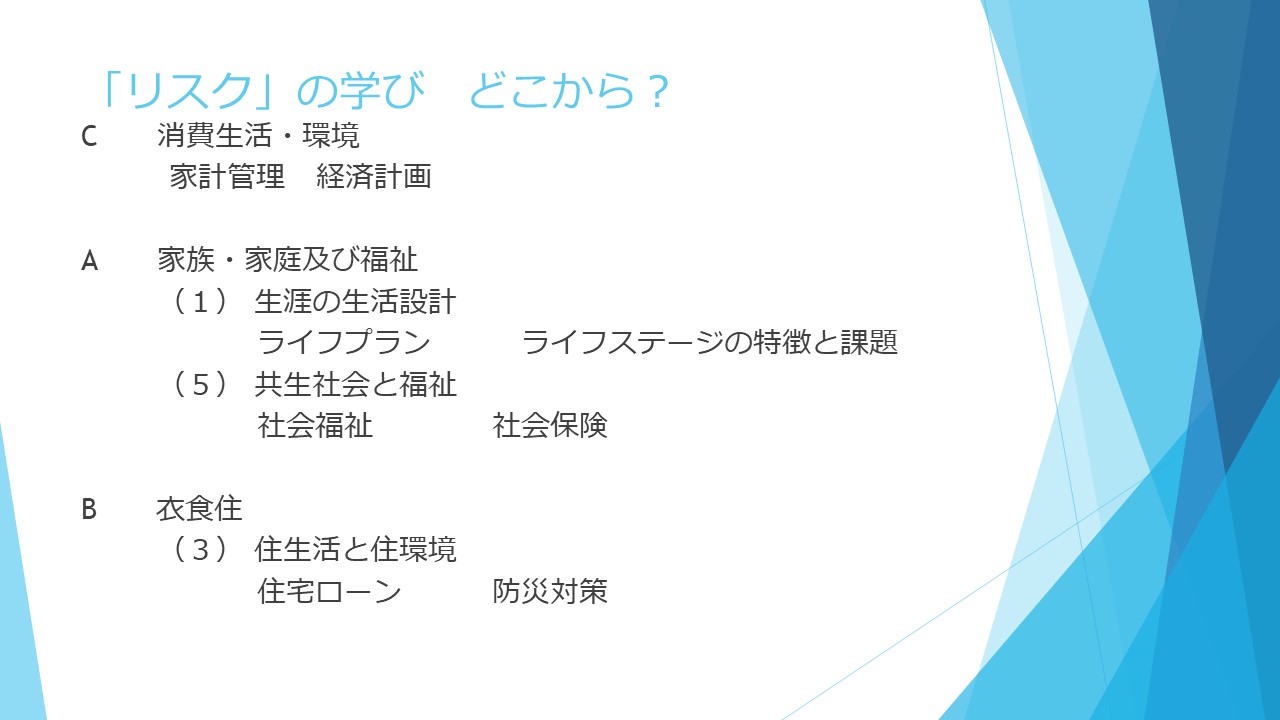

本日は、中学校、それから公民科の先生もいらっしゃいますので、まずは高校家庭科について簡単にお話しします。高等学校学習指導要領では、標準単位2単位の家庭基礎、4単位の家庭総合、いずれかを全ての生徒が履修します。家庭基礎、家庭総合ともに、内容はA、B、C、Dと大きく4つに分かれており、A、B、Cは中学校の技術・家庭科の家庭分野のA、B、Cと対応しています。

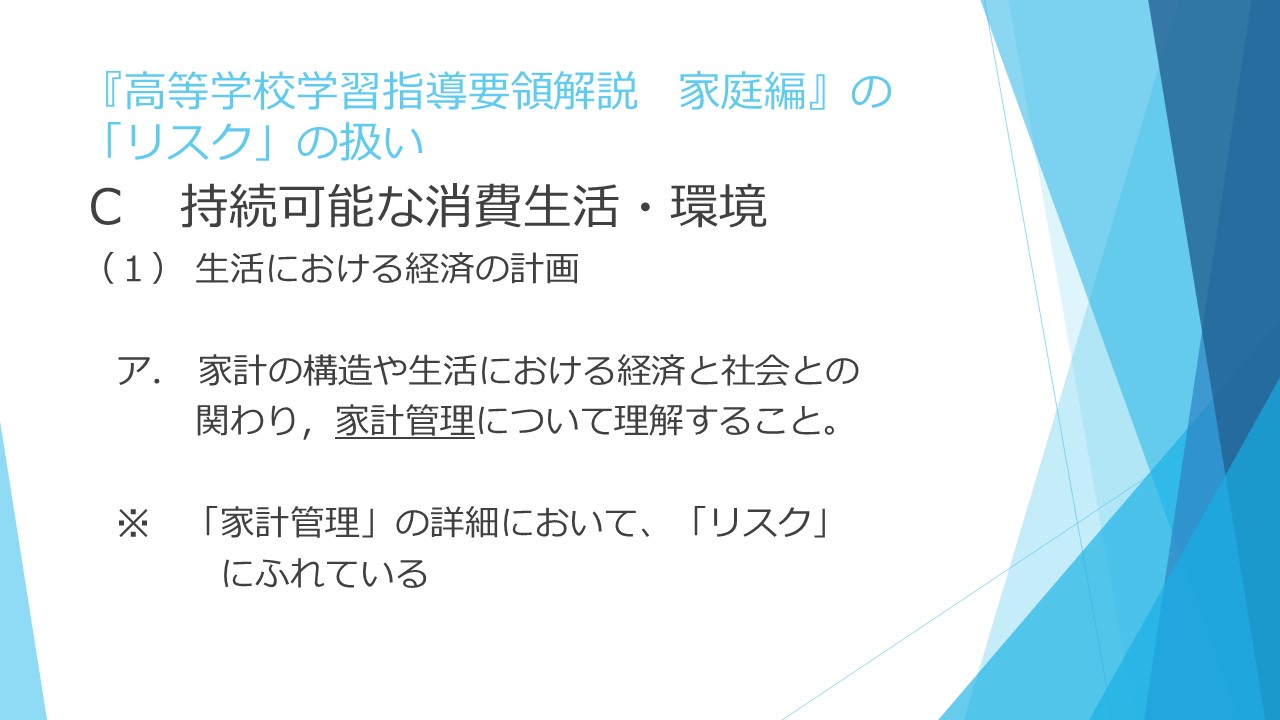

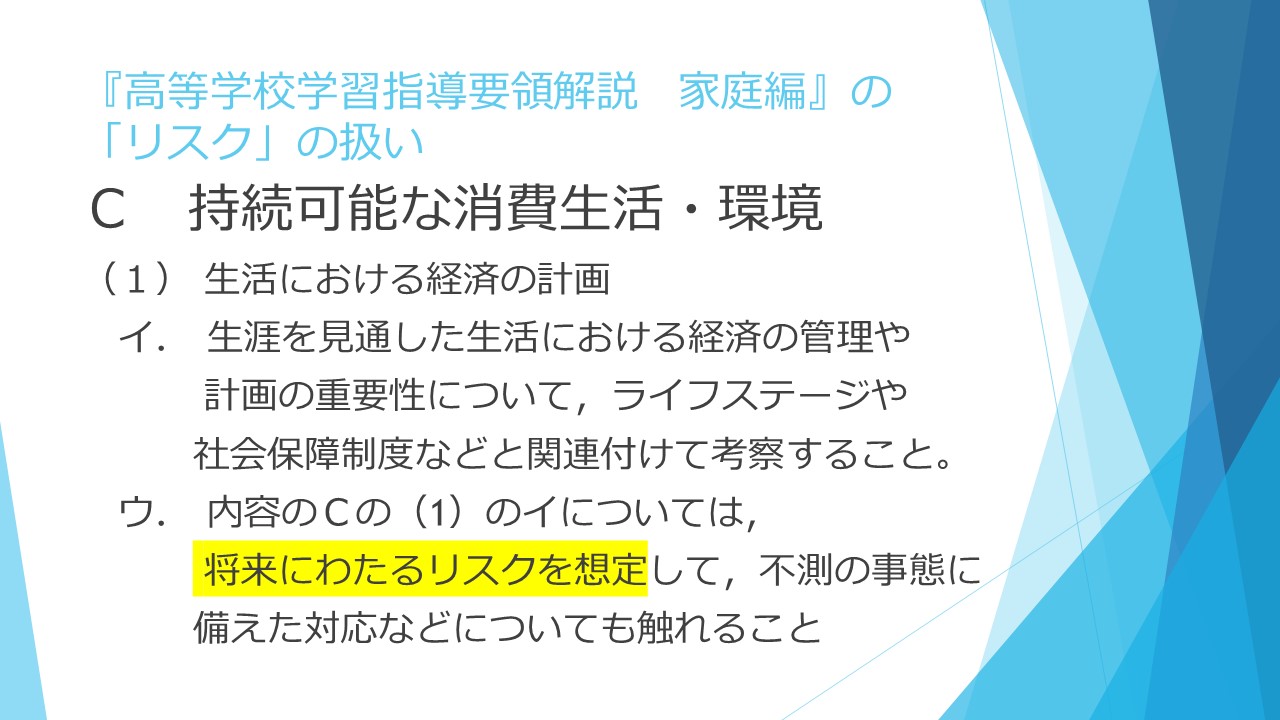

では、家庭科の中で「リスク」はどのような扱いになっているのか、『学習指導要領の解説 家庭編』を見ていきたいと思います。先ほどのA、B、C、Dの中のC「持続可能な消費生活と環境」で、リスクについて記されています。

まずは、生活における経済の計画のアについてです。具体的にリスクという言葉はありませんが、家計管理をより詳しく述べたところでリスクについて記されています。続きまして、イ、ウについてです。イにはリスクとは特にございませんが、ウで、「イについては」に続き「リスクを想定して」と記されています。

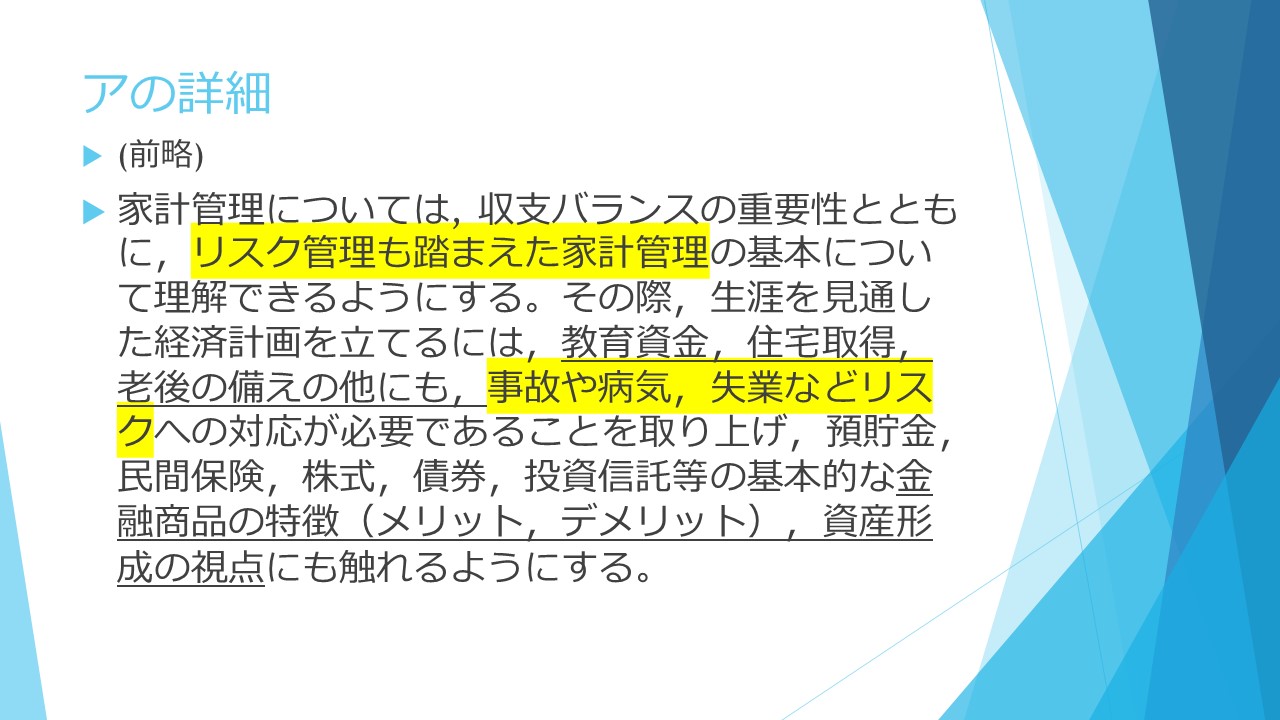

先ほどのアに戻ります。アの前半は、家計と社会の関係や、家計の構造といった大きな話で、後半がその管理をどのようにしていくかという構成になっています。この後半を更に詳しく見ていくと、「リスク管理も踏まえた家計管理を学ばせる」とあり、事故や病気、失業などと、リスクが具体的に示され、その前に、教育資金、住宅取得、老後の備えと記されており、後には、金融商品の特徴、資産形成の視点など、と記されています。

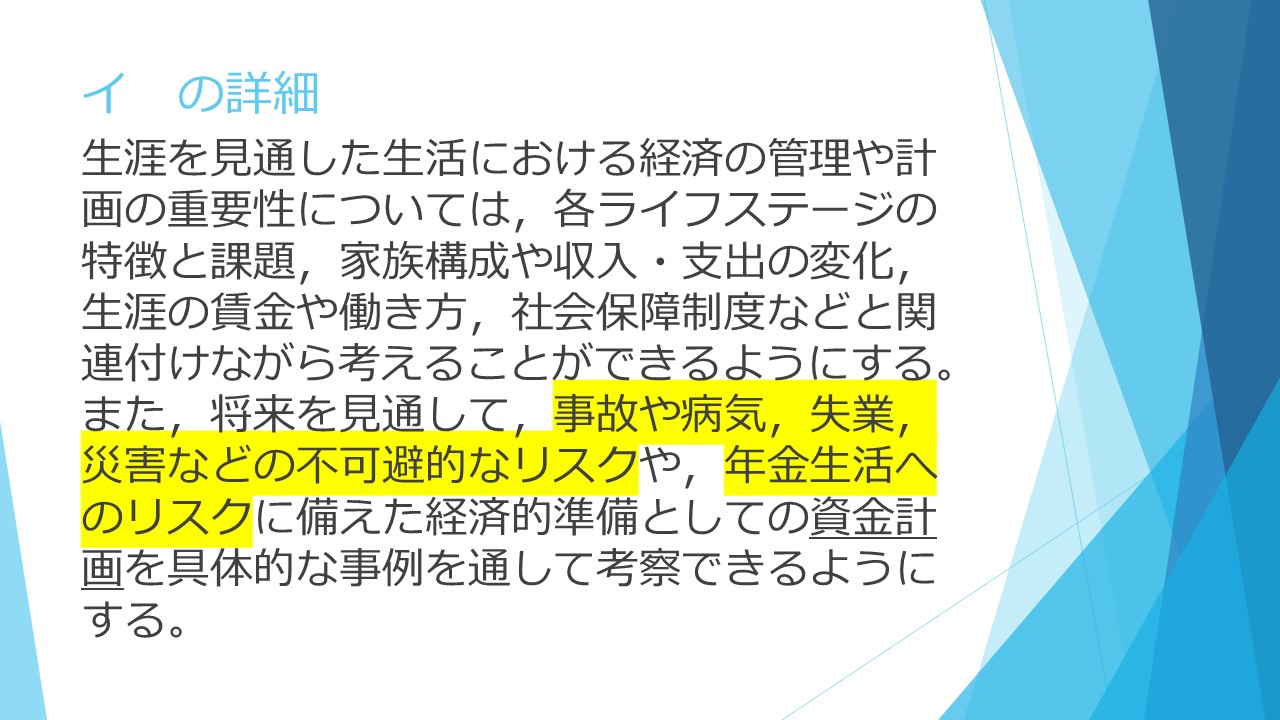

続いて、イを詳しく見ますと、具体的なリスクとして、事故や病気、失業、災害などの不可避的なリスクや、年金生活へのリスクが上げられており、後には、資金計画についても記されています。

ここまでをまとめると、事故や病気、失業、災害、年金生活などをリスクとして学ぶことになります。では、これらのリスクは、高校生がイメージしやすいものでしょうか。ご想像のとおり、なかなか難しいと思います。まず、他人事になってしまう生徒がいます。「今の自分には関係ないし、将来と言ってもだいぶ先だろう」といったように、自分と切り離してしまう。これは家庭科の学習として芳しくありません。やはり自分のこととして考えることが大切です。

また一方で、自分の身あるいは身近な人の身に「何らかのリスクが既に現実のものとして降りかかっている生徒」は、自分に引き寄せ過ぎてしまって、冷静には学べず、感情が揺れ動いてしまうこともあります。高校生ですと、そうした生徒がクラスに一定数いる場合が多いと思います。

こちらのセミナーでの情報交換会において、「実際に深刻な状況の只中におかれている生徒がいる」と、教員はみな分かっている。そうした生徒もいる授業で、リスクをどのように取り上げていけばいいだろうか、という悩みが話題になりました。担任や周りの教員に、配慮すべき生徒がいるかどうかを聞く一方で、深刻な状況ほど生徒や家庭が伏せるため、表には出てこないことにも注意が必要だと、意見が一致したところです。事前に情報収集し、配慮すべき生徒がいることを常に心に置いて、指導していく他ないというところでしょうか。

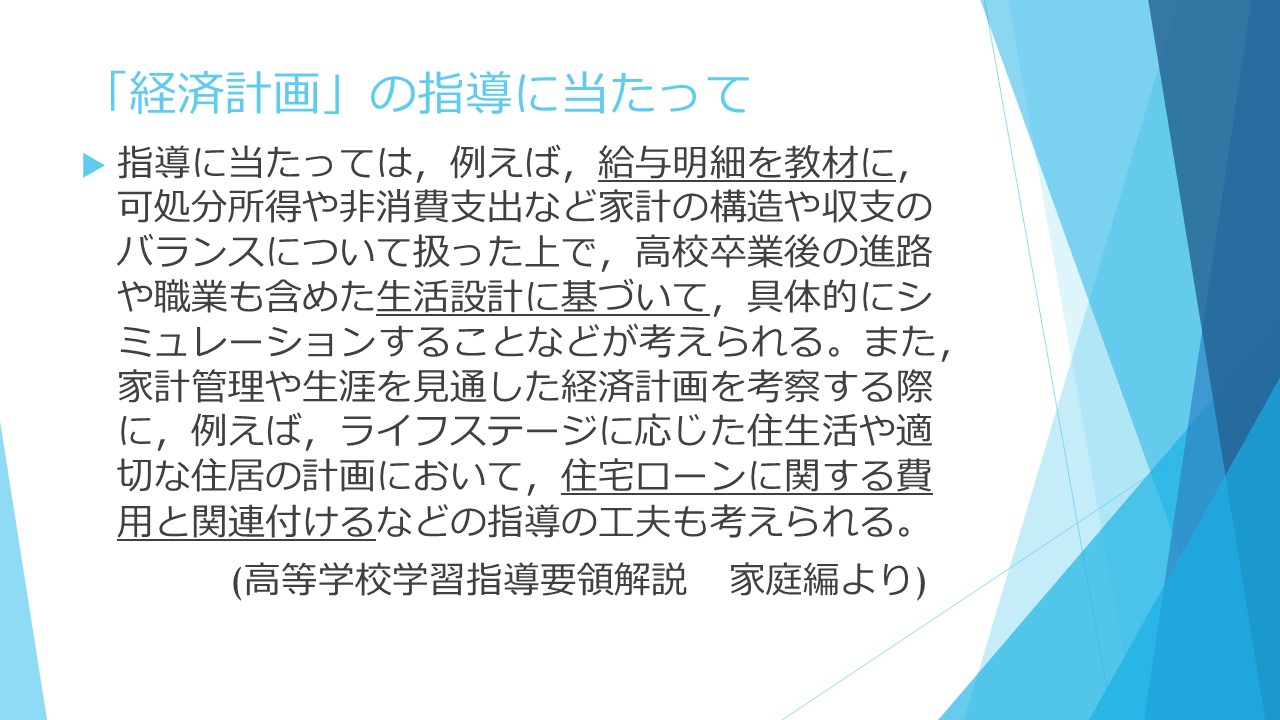

さて、「経済計画」の指導についても、家庭編に詳しく記載されています。給与明細を用いる、生活設計に基づいて考える、住宅ローンに関連付ける、といった提案がなされています。

リスクについての学びは、学習指導要領をそのまま読めば、Cにあたります。

しかしながら、学校行事との兼ね合いや、3期制・2期制といったそれぞれ学校の事情で、Cの学習の時期に余裕はないが、AやBの学習の時期であれば取り組める場合もあります。そうした場合、どのように流れを作っていけば良いでしょうか。Aからですと、生活設計からリスクに繋げることも可能ですし、社会福祉や社会保険といった社会保障制度、公的保険・貯蓄・民間保険の三本柱の備えから繋げる方法も見えてきます。衣食住からつなげるのであれば、住宅ローンを学ぶ際に、防災対策を考えることでリスクへの気付きに繋げる手法もあろうかと思います。

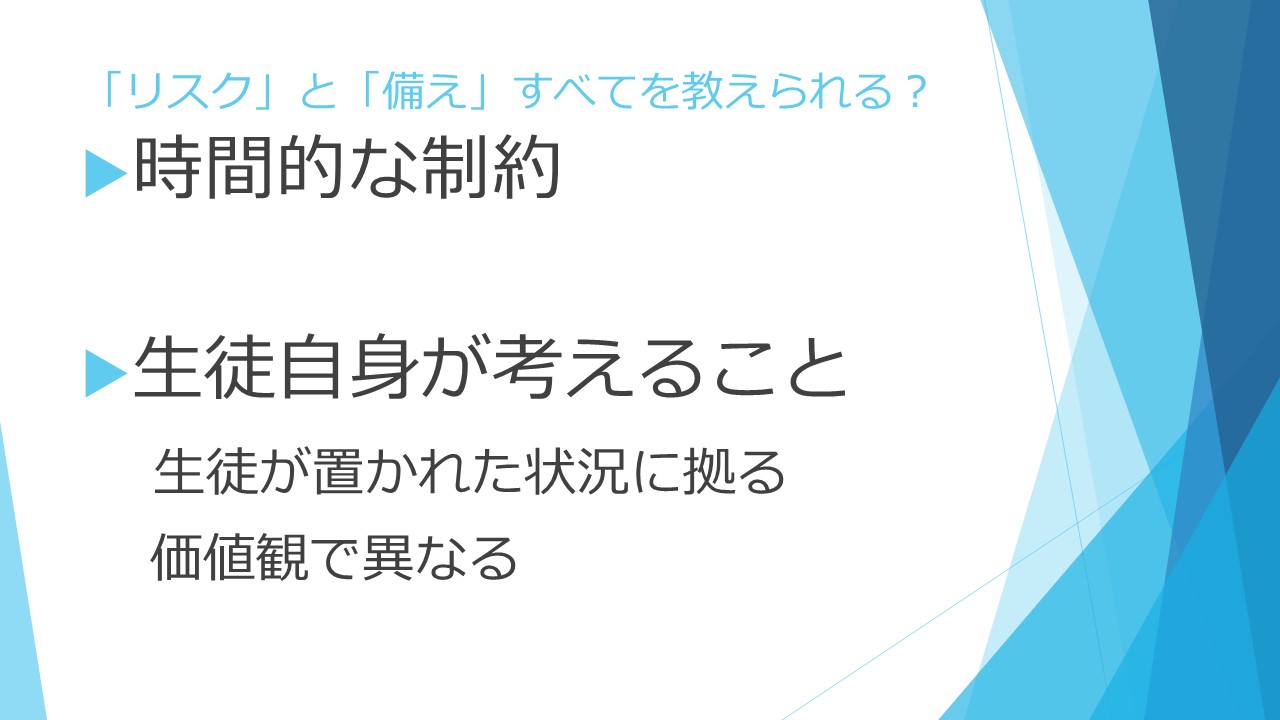

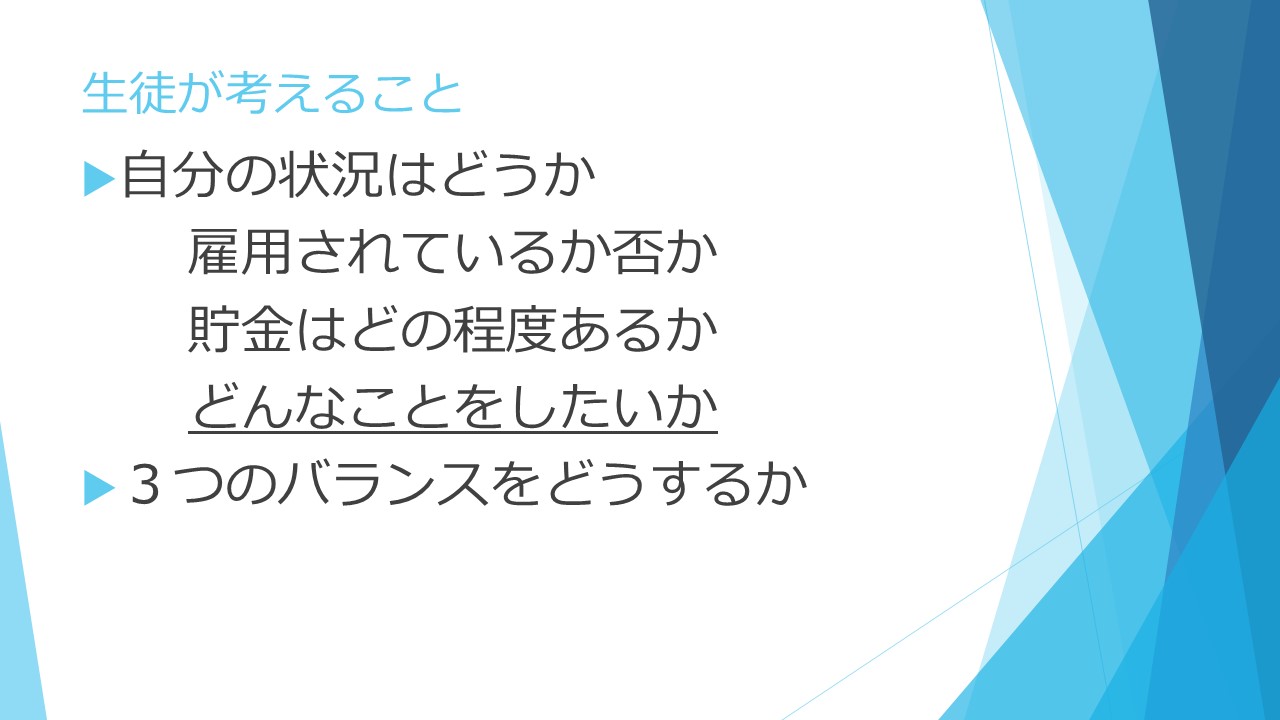

では、全てのリスクとその備えを家庭科の授業で教えられるでしょうか。ご存じのとおり、家庭基礎も家庭総合も、授業時間に比して内容が盛りだくさんで、時間的に厳しい科目です。「リスクの学びに取り組むなら、何かを外さなければならない」と、お悩みの先生方もおられます。また、生徒自身が考えてこその内容ですので、そのための時間も確保したいところです。生徒がどういう状況にあり、これからどういった進路を求めていくのかによって、想定すべきリスクも、そのリスクに対する備えは変わってきます。生徒自身の価値観によっても変わります。ですので、生徒一人一人が違う答えにたどり着きますから、その部分については、教員が「こうですよ」と教えることが、そもそもできません。

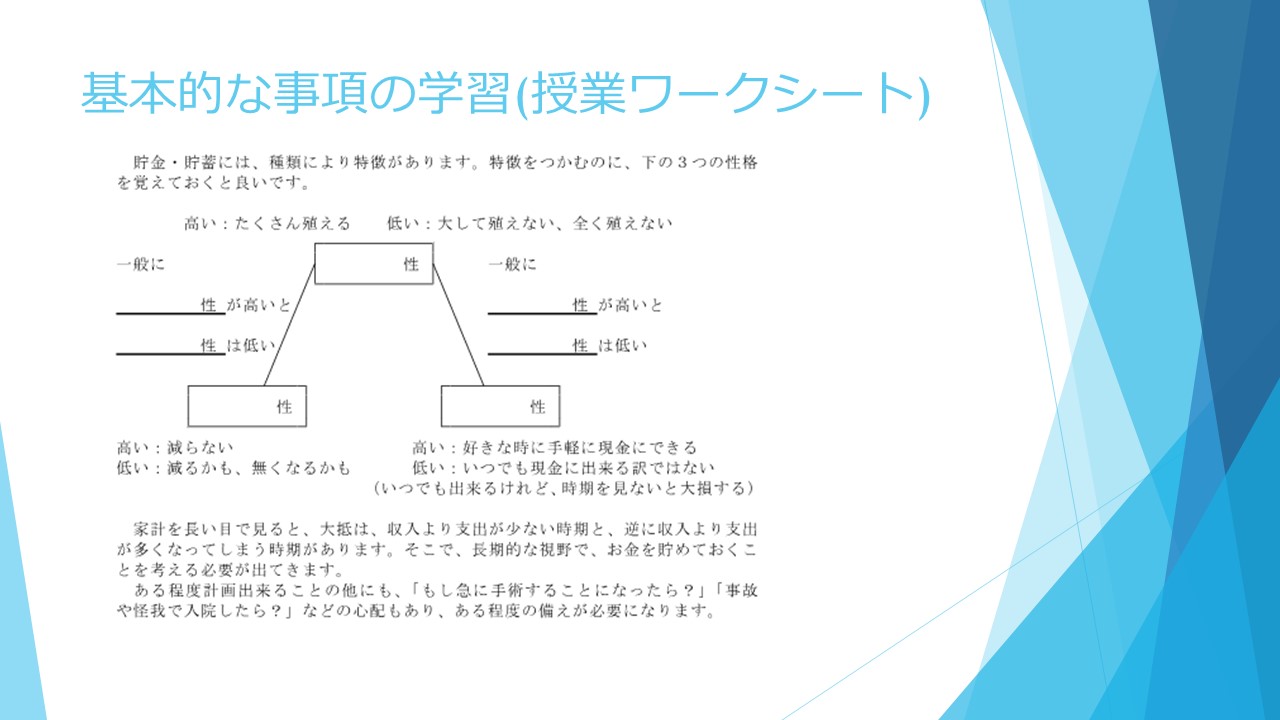

ではここで、経済計画、資産形成を例にして、教師が生徒に教えられることと、生徒が自分で考えることに分けてみたいと思います。学習指導要領には、経済計画の学習で、「投資信託」について学ぶことが明記されています。「投資信託」を含む金融商品には、いずれも流動性、安全性、収益性の3つの特徴があり、3つ全てが高いものはありません。これについては、教員が教えられます。

3つの特徴の内、特に授業で詳しく取り上げるのは流動性です。流動性は「自分の好きな時に資産を現金にできるのか」に着目した特徴です。しかしながら「24時間365日いつでも現金化できるものは流動性が高い」というわけではありません。

例えば、株式はクリック一つでお金にして自分の口座に戻せます。ですので、「いつでも現金化できて流動性は高いのではないか」と考える方がいます。しかし実際問題として、自分が買った時より株価が下落している時に換金すると、損が確定しますから、株価が戻るのを待つことになります。よって、自分のタイミングでお金にできないため、流動性は低いと考えられます。安全性や収益性と違って、生徒が誤解しやすいところです。

リスクへの備えで一番大事なのは流動性です。いつ何が起こるか分からないからこそ備える場合が多いからです。ただし、老後の備えだけ多少異なります。「君たちが、『明朝、起きたら老後だった』ということはない」と生徒に言います。このように、老後がいつ頃なのかは予想できても、他のリスクは突然起きるのだ、そのための備えに預貯金含む金融商品を充てるなら、流動性に正しく着目すべきだ、と学んでもらいます。

また、今自分は何が欲しいのか「選ぶのは自分だ」ということは教えられます。金融機関に行って、金融商品の説明を聞くことはできても「では、自分がどれを選べば良いのか」決めてくれるわけではありません。仮に「こうしなさい」と断言する金融機関であれば、そことの契約は考え直す必要があると生徒には伝えています。ここまでが、教員が教えられることになります。

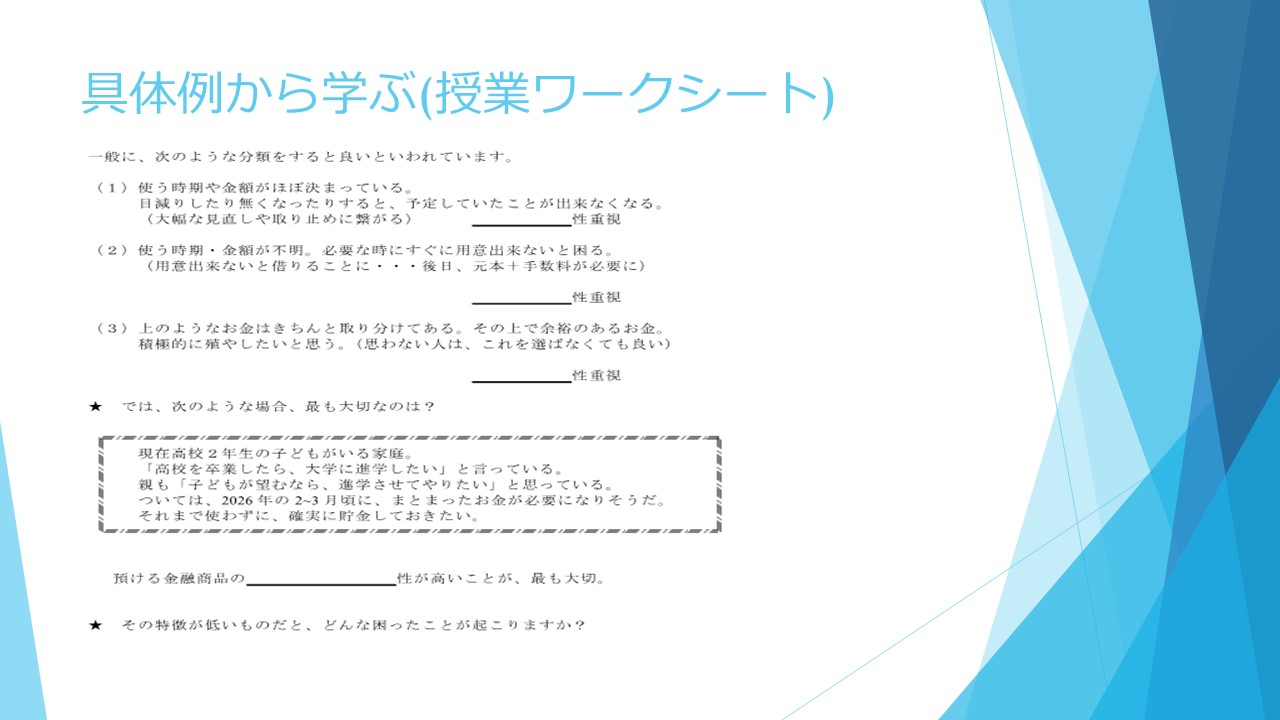

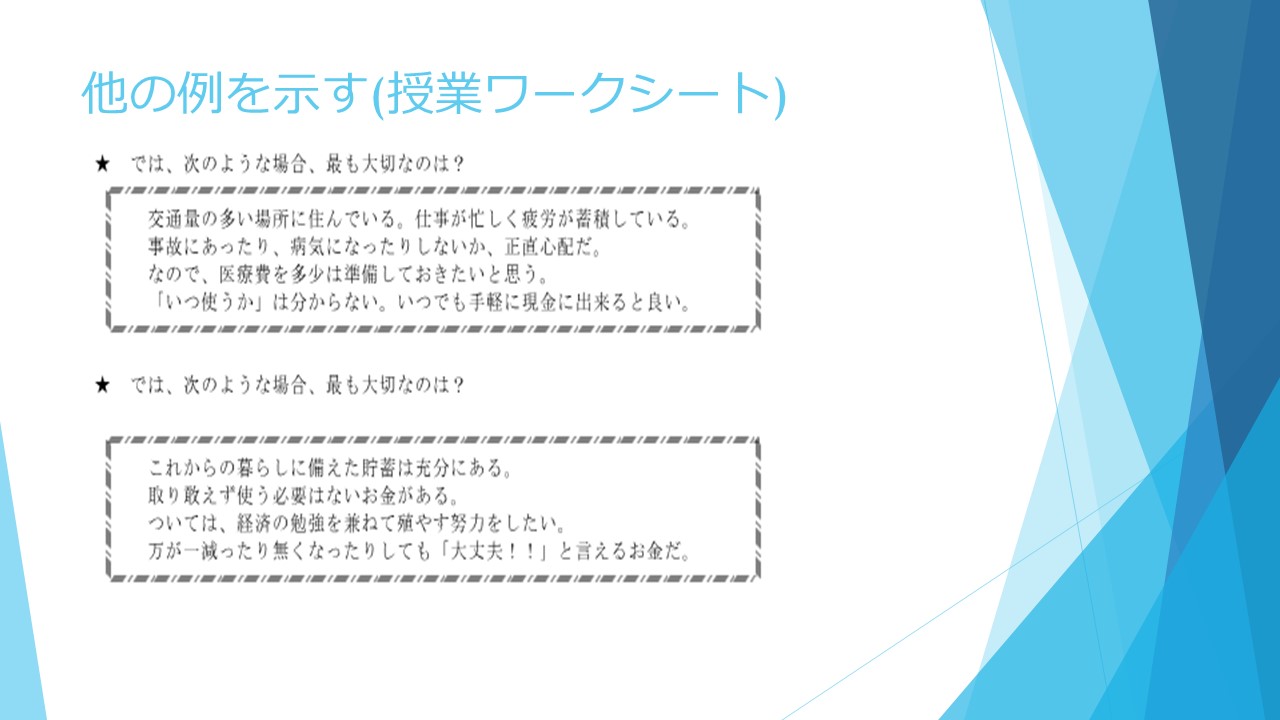

このスライドは、金融商品選択の学習のワークシートの一部です。3つの性質については、「安全性を取れば収益性は捨てなければならない」「流動性を取れば収益性は捨てなければならない」「流動性が高いものは総じて安全性が高いが、安全性が高く流動性は低いものもある」と教えます。また、重視するものを間違ってしまうとどうなるかについても、教えます。「使う金額や時期が決まっていれば、安全性を取りましょう。使う時に、その金額が用意できないと、計画の変更や中止になります」と、こちらを用いて教えます。

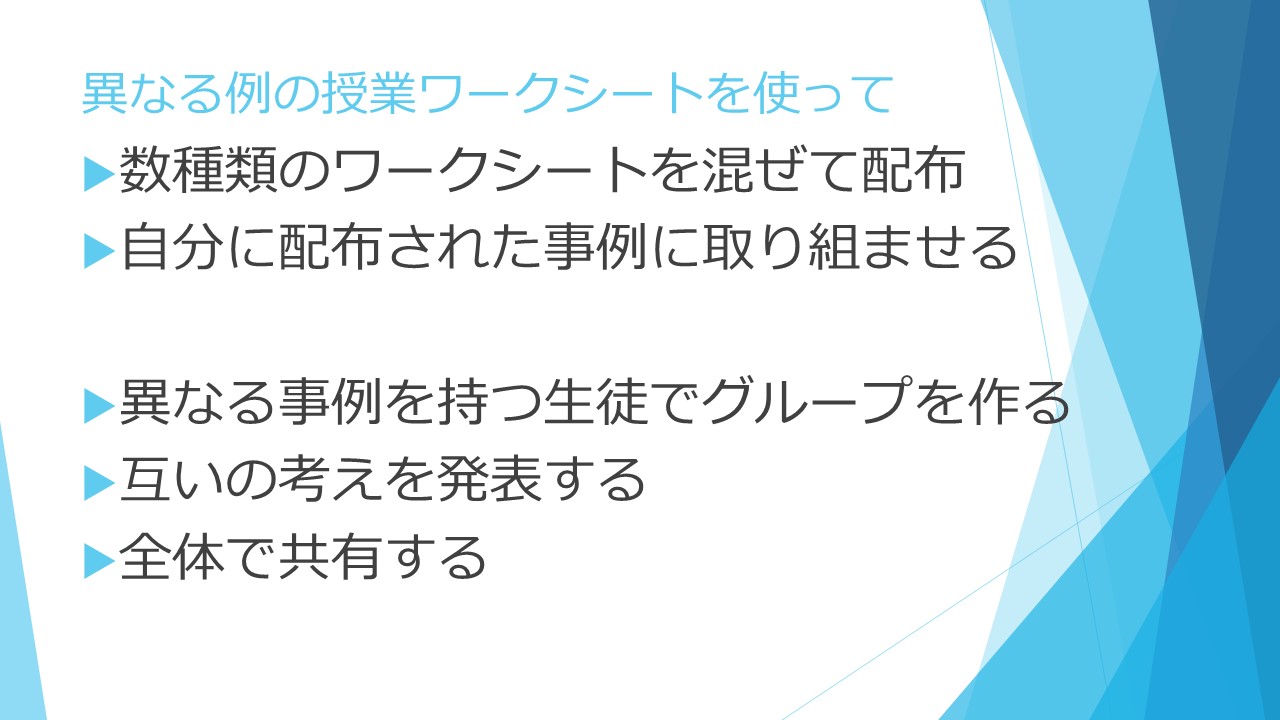

ここから具体例について、「もし自分がそういう立場になったら、どうすればいいか」を生徒自身が考える展開になります。時間的に余裕があれば、一つずつじっくり考えて意見を述べてもらうのが良いと思います。しかしながら、なかなか難しいところです。そこで、グループ学習の形で、生徒一人は具体例の一つについて考え、異なる具体例についてグループで情報共有することで、多くの例について学ぶ方法もあろうかと思います。

四角の中に書いてある具体例が異なる数種のワークシートを作成し、あらかじめセッティングした上で、グループに配ります。そして、自分が手にしたワークシートの具体例について、どのような備えがあれば良いかを考え、自分の意見をまとめ、グループ内で共有します。その後にクラスで共有すると、なお良いと思います。

実際に私が用いた方法は次のとおりです。

全員に同一のワークシートを配布する体で、具体例が異なる数種のワークシートを配ります。そのまま授業を進めて「では、四角の中の例では、どの特徴が最も重要だと思うか」と尋ねますと、それぞれに手が上がります。全員が一つの答えにならない、この状況こそが、実際のくらし、だから「人について行くのではなく、自分で考えましょう」と学んでもらいます。その後は異なる具体例を持つ生徒でグループを作り、先ほどのグループ学習と同様に進めました。

私の所属校は、1つのクラスに、約3分の1小学校から一緒、もう3分の1が中学校から一緒、3分の1が高校から加わった生徒がいます。そして3年間、クラス替えがありませんので、家庭基礎を学習する2年では、そのメンバーで1年以上がたっています。ですから、「誰が頼りになるのか」「誰についていけばいいのか」がある程度分かっています。そこで、「周りを見て、手を上げよう」という生徒がそこそこ見受けられます。それでは将来が危ぶまれます。「卒業後に向け今から、自分で考えるのだ」と、学んでほしいです。

「何を選ぶのか、自分でしっかり考える」のは、リスクに対する対応も同様です。リスクとその対応の学習でも、生徒が自分で考える時間を多く割きたいと思っています。将来どんなくらしがしたいのか、家族の状況はどうなるのか、どれくらいの収入を得て蓄えはどの程度持っているだろうか、資産形成についてどういう価値観を持っているのか、生徒自身が考える時間です。

資産形成に対する価値観ですが、ある生徒がこんな質問をしました。「自分が希望する進路は、四六時中そのことを考えているような仕事で、とても忙しい。授業では『資産形成するなら放置せずに、ある程度は気にする』と学んだが、そんな時間があるなら仕事に集中したい。そうすれば、充分稼げる予定だ。そういう場合は、金融商品に収益性を求めなくても良いか」。それ自体「間違っている」とは言えません。生徒自身の価値観や生き方ですし、実際に「激務である分、高収入な職業」もありますから。だからこそ、自分はどういう人なのか、何が好きで、どう生きたいのか、について向き合うことが必要になり、ここからは、教員が教えることではなく、生徒が考えることになります。

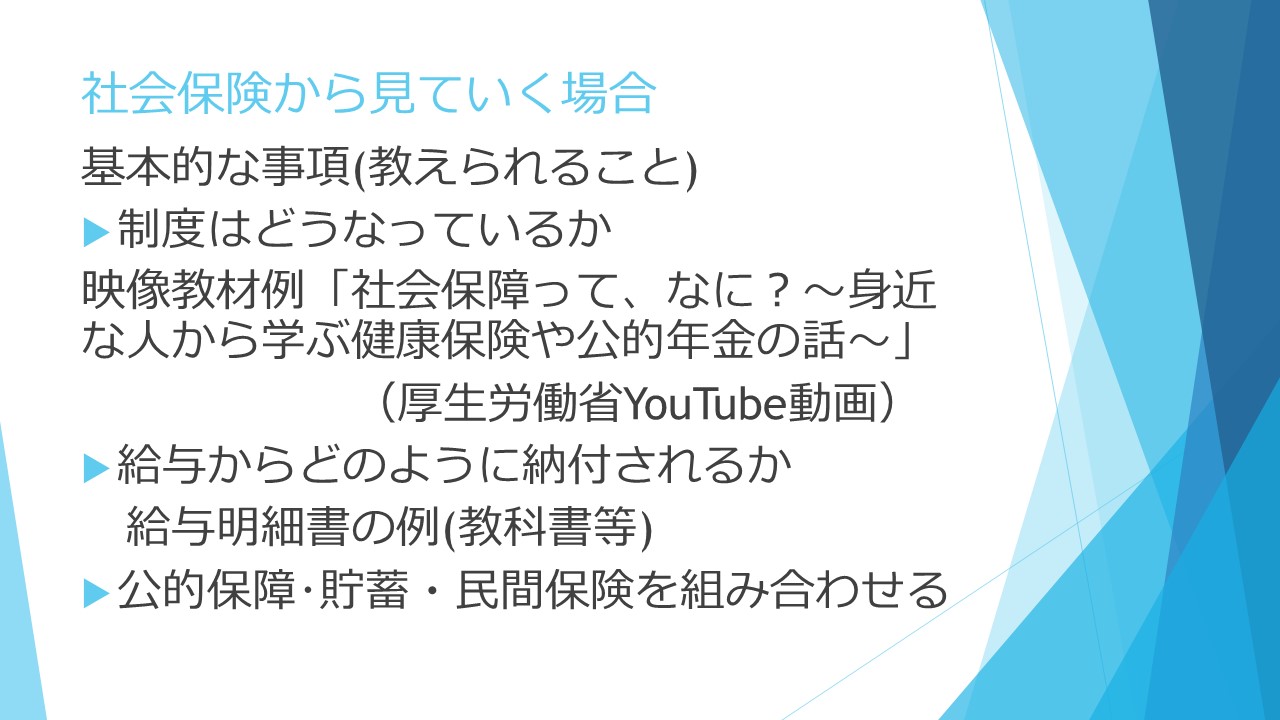

社会保険からリスクを見ていく場合ですと、制度はどうなっているかは教えられます。厚生労働省がYouTubeに動画を上げていますので、それで学ぶこともできます。また、先ほど給与明細に触れましたが、どの教科書にも給与明細の例が載っていると思いますので、働いて給料を貰うと控除されるお金があることや、こうして制度と繋がっていることは教えられます。また、公的保障、貯蓄、民間保険を組み合わせて、自分のリスクに適した対策を考えればいいということも教えられます。

公的保障は、雇用されているか否かで大きく異なってきます。教材等で多く取り上げられる例は、会社などに雇用されているケースです。しかし、生徒全員がそういう将来像を持っているわけではありません。自分が事業主になりたいという生徒もいますし、20代半ばでも学業に勤しんでいて収入を得ていない場合もあります。

貯金についても、人それぞれです。同じ収入でも貯金が貯まる人と貯まらない人がいます。お金を使いたいこだわりがあるか、お金を使わない体験が好きか、生徒によって違います。

加えて、自分がしていきたいことで、想定しなければならないリスクも変わってきます。

公的保障、貯蓄、民間保障のバランスについて、自分はどう考えるのか、一人一人が考えていく必要があります。とは言え、生徒が考える時間を授業に取り入れるとしても、なかなか難しい面があります。そうした場合には、教材の活用が大いに助けになります。

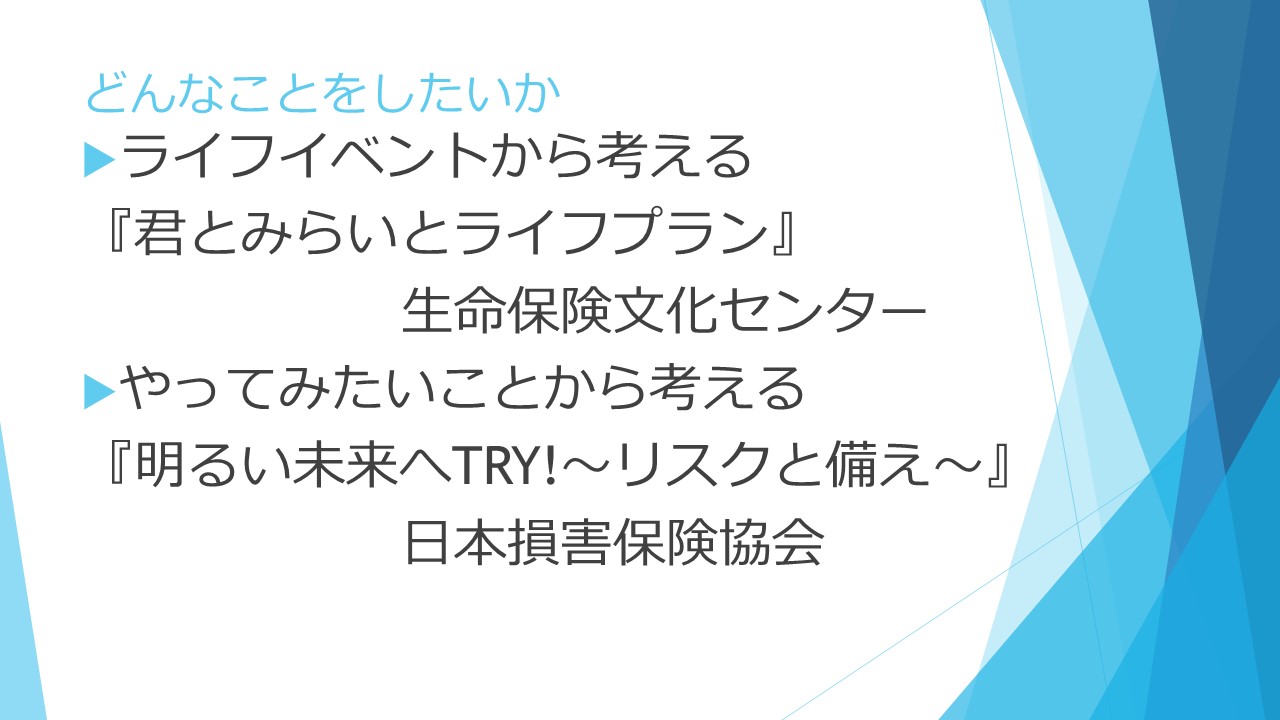

例えば『君とみらいとライフプラン』を使用すれば、ライフイベント毎に、考えを膨らませられます。すべてを丁寧に学ぶと、おそらく3時間程度必要ですが、夏休み前の1時間を充て、「あとは夏休みの宿題」として冊子を持ち帰ってもらい、夏休み明けにライフプラン表を提出してもらうといった使い方も可能です。夏休み中に、疑問に思ったことを自主的に調べたり、周囲の大人に話を聞いたりするなど、非常に熱心に取り組む生徒もいます。ライフプラン表作成のために、一通り目を通す程度の生徒もいますが、まずは考えるきっかけになれば良いのではないかと思います。

また、「宿題を提出したら、冊子は不要」ではなく、「大人になった時に必要になるので、保管しておくように」と、言っています。今は保護者にお任せで、何が必要か意識していない生徒も、卒業後のくらしの中で「リスクとその対策について、基本的なことから知りたい、調べたい」と感じた時に、「今こそ、見たい」と思う冊子ですから。

また、「やってみたいことから考える」のであれば、『明るい未来へTRY!~リスクと備え~』を使用するのが良いと思います。いろいろな場面を想定した具体例が載っています。すべての例に取り組む時間がとれない場合は、クラスをいくつかのグループに分け、グループごとに具体例を一つずつ担当し、冊子と動画で学び、その後にクラスで情報共有をすることができます。冊子が手許にあれば、授業では担当しなかった具体例についても、生徒が好きな時に学ぶことが出来ます。

これらの教材には、教員が自分で調べようと思っても、なかなか見つからない統計資料がたくさん掲載され、生徒が学びやすい形に整えられています。また、データが更新されていくため、最新値を生徒に示すことができます。更に、楽しいだけの話題ではありませんので、取り組むのが辛い生徒もいると思いますが、明るい雰囲気のイラストで示されているため、そういう生徒も多少は気が紛れて、楽しく学べるのではないかなと思っております。

さて、まとめに入ります。

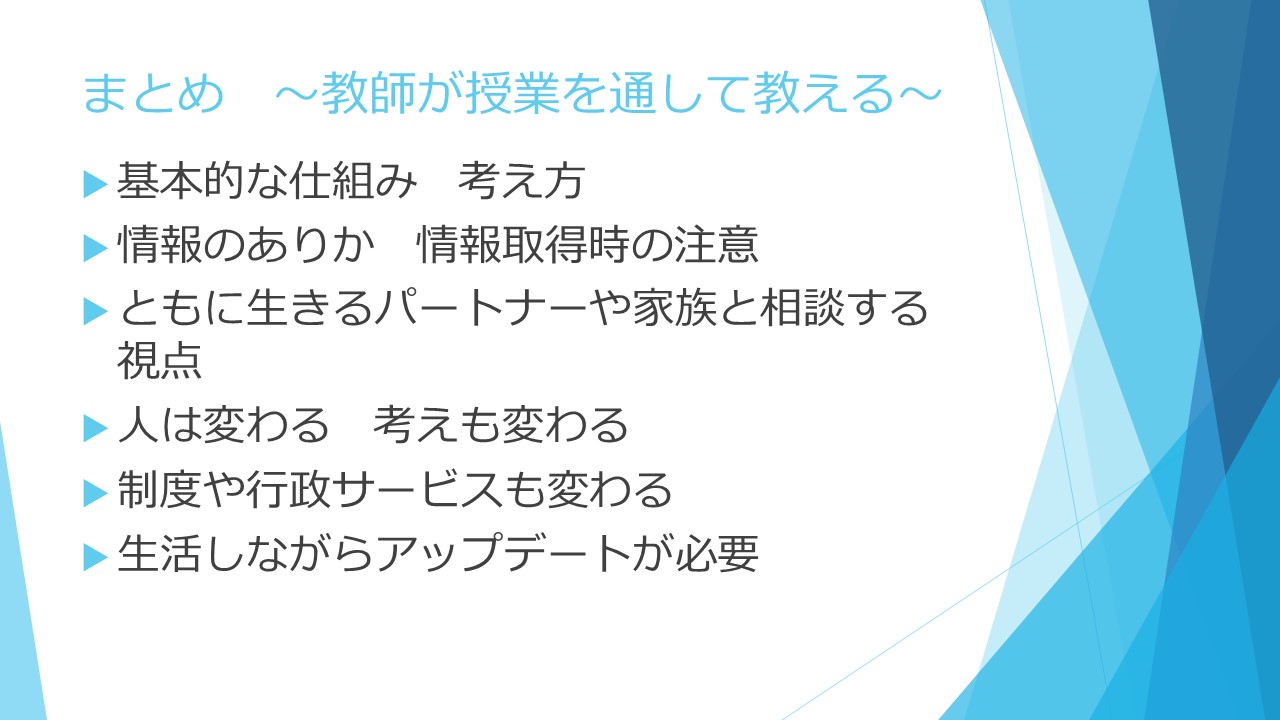

教員が授業を通して教えるのは、まず、基本的な仕組みや考え方、どこを調べれば情報が手に入るかです。また、生徒にもよりますが、「共に生きるパートナーや家族がいる将来像」を思い描くのなら、「自分だけで考えるのではなく、パートナーや家族との相談が不可欠」だということも教えられます。

ライフプランの作成から繋げる場合、「今日書いたライフプランのとおりに生きなければいけないのか」と疑問を持つ生徒もいます。そうした生徒含め全員に、「人は、その考え含め変わるものだ」と、生徒より人生経験の長い教員が教えることが大切だと思います。また、生徒の長い将来の内には、制度や行政サービスも変わることでしょう。今の状況に囚われて「やりたいことはあるけれど、無理だよね」と簡単に諦めるのはもったいない、と助言することも、教員に出来ることだと思います。

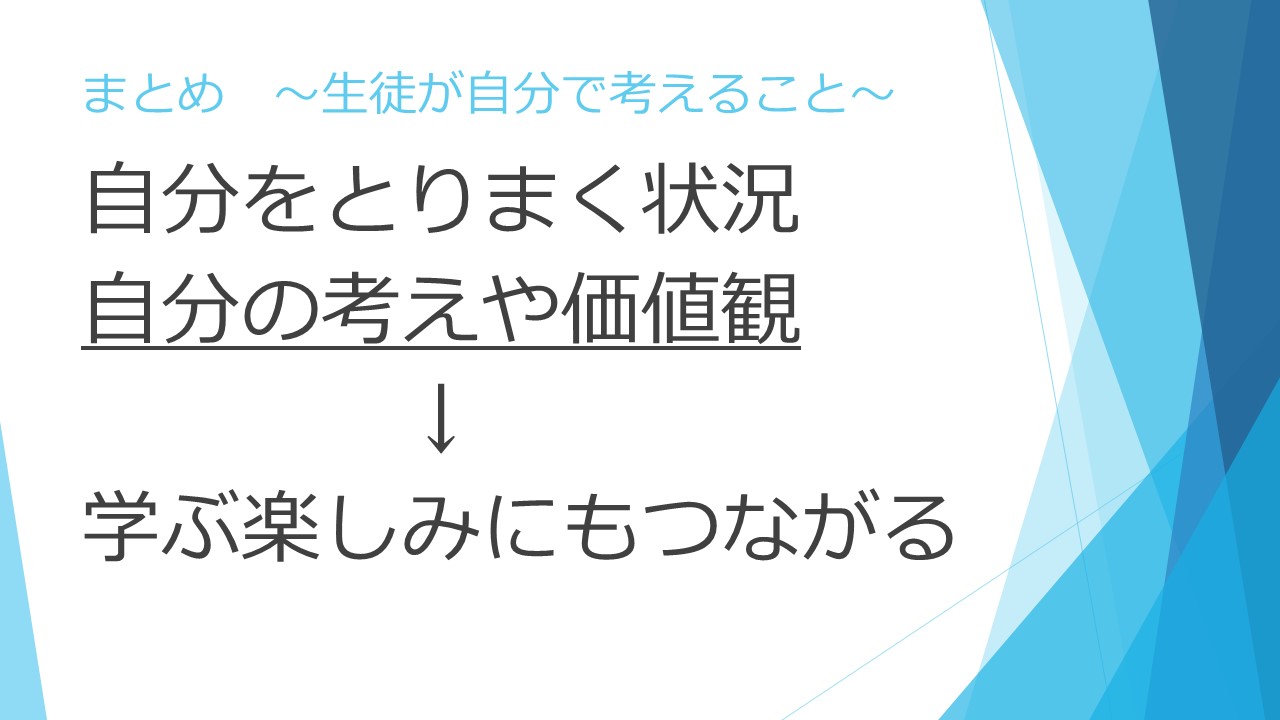

授業で学んだらそれで完了ではなく、「くらしながら、自分でアップデートしていく」ことが大切なのだ、と理解するところまで、到達してもらいたいです。

授業での学びを通して、現在の状況や将来の予測を見た上で、自分の考えや価値観に向き合うのは生徒自身です。最近の様子からは「自分なりの答えを出していくことに楽しみを感じる生徒」が多いように思います。くらしの中のリスクや対策について、授業で取り上げるかどうか、悩ましいところかもしれませんが、教材の活用や進め方次第で、生徒が楽しく学べて将来にも役立つ授業が展開できる内容だと思います。

ご清聴ありがとうございました。