高校家庭科向け50分授業セット「生活設計とリスクへの備え」を軸に参考スライド集等を活用した授業実践報告

|

当センターでは、家庭科、社会科・公民科の先生方からご意見を収集して、「社会保険」や「生命保険」を取り扱った中学校向け・高校向けの冊子やスライドの副教材を提供しています。 |

授業概要

| ◇実施日 |

➀2024年12月11日(水) |

| ◇実施校 | 大分県立大分雄城台高等学校 |

| ◇授業者 | 生命保険文化センター 講師 |

| ◇学年 | 1学年(全6クラス、合計215名) |

| ◇教科 | 家庭科 |

| ◇使用教材 |

高校家庭科向け50分授業セット「生活設計とリスクへの備え」(生命保険文化センター) 高校公民科向け50分授業セット「自助・共助・公助について考えよう」(生命保険文化センター) |

ワークシート

要望にあわせて、高校家庭科向け50分授業セット「生活設計とリスクへの備え」と高校公民科向け50分授業セット「自助・共助・公助について考えよう」の生徒用ワークシートをカスタマイズ

ねらい

①人生には様々なライフイベントがあり、それぞれお金が必要であることを認識する。

②人生にはさまざまなリスクが潜在していることを知る。またリスクに備える方法について学ぶ。

③社会保障制度(社会保険)について学ぶ。

④自助の代表的な手段である預貯金と民間保険について、その仕組みと特徴を理解する。

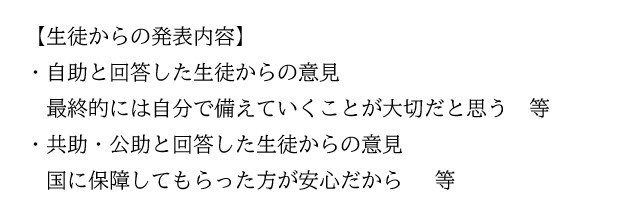

⑤学んだ内容を振り返り、持続可能な社会保障制度を維持するためには、「自助・共助・公助」のどれが一番大切だと思うか、自分の考えをまとめる。

|

(受講した生徒の感想抜粋)

|

| (講座を依頼いただいた先生より) 生徒たちは、自己の日常の中に、様々なリスクがあることに気づかされた様子でした。また、そのリスクを回避するための手段は、公的保障だけに頼るのではなく、私的保障についても同時に考え備えておくことの重要性、自助・共助・公助についても学びを深めることができました。ありがとうございました。 |

第1章 生活設計とお金 ~将来について考えてみよう~

|

時間 |

学習活動(授業の流れ) |

その他の動き |

|

10分 |

今日は「生活設計とリスクへの備え」というテーマで、将来のことを考えつつ「リスクってなんだろう?」あるいは、「リスクに対してどう備えていけば良いのだろう?」ということを勉強していきたいと思います。

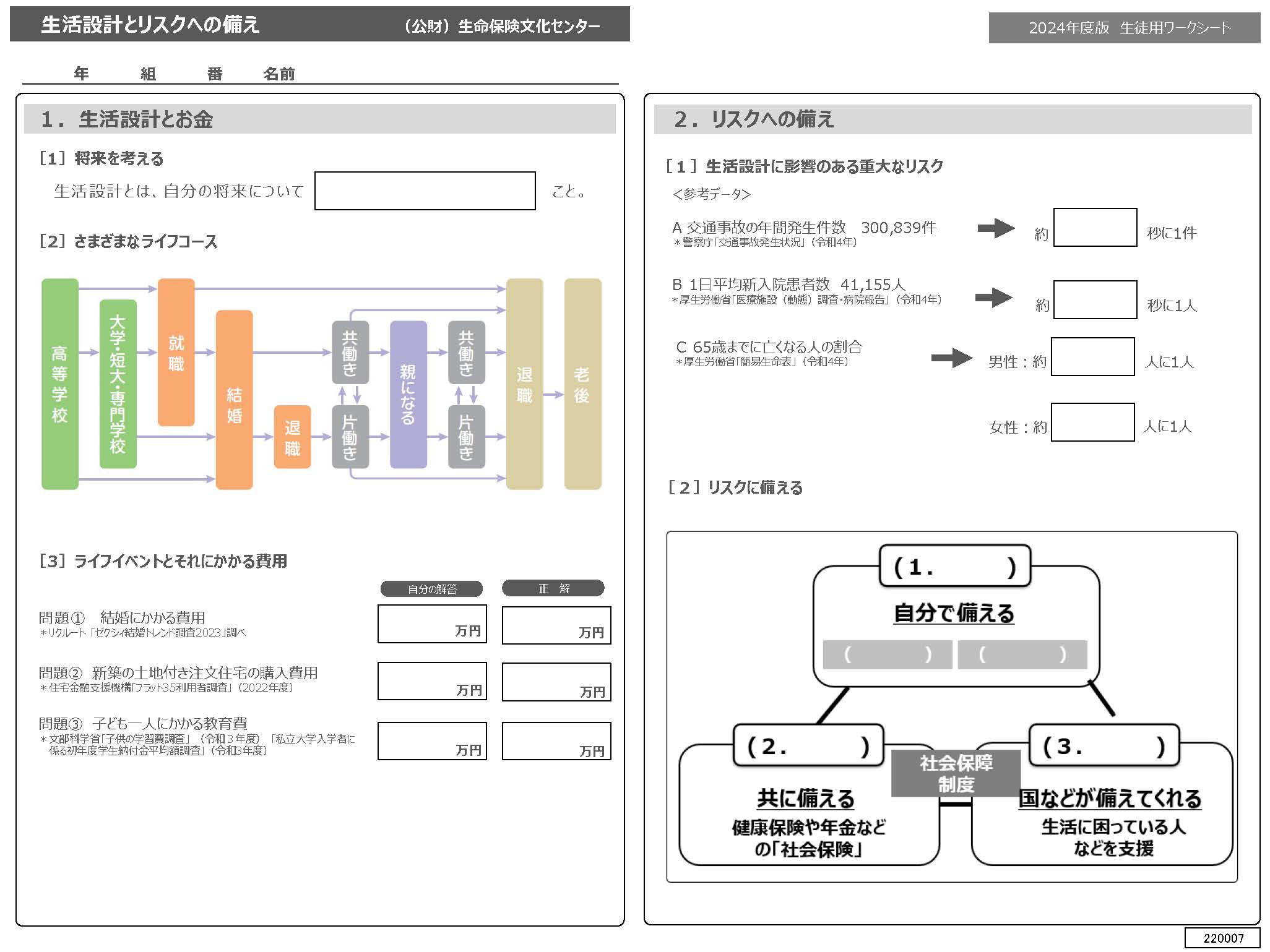

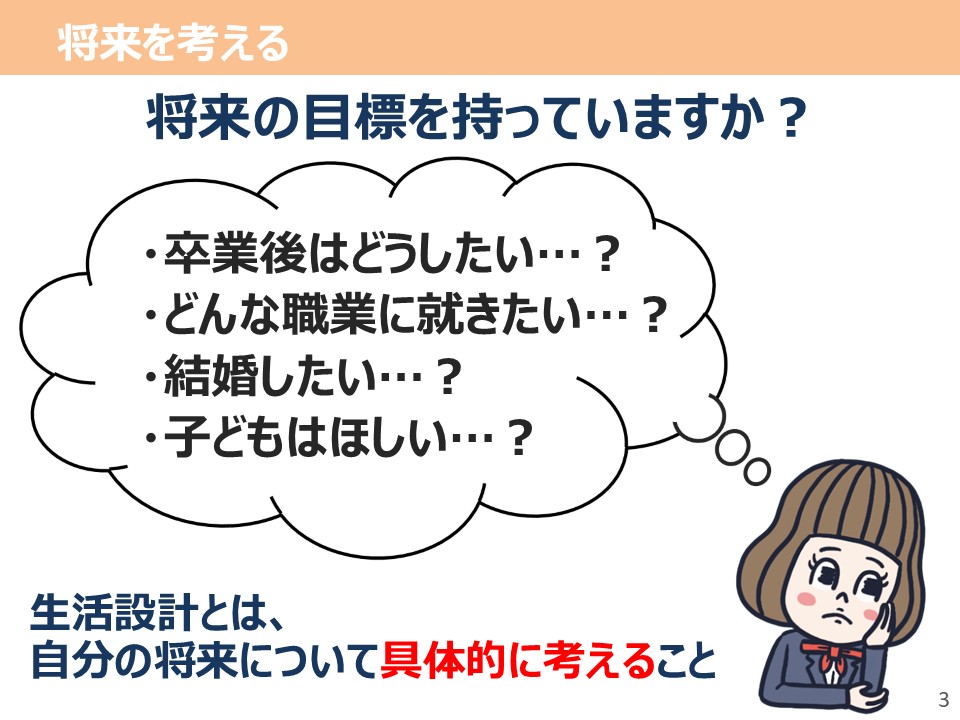

今日のテーマでもある、生活設計とは自分の将来について「具体的に考えること」を意味します。

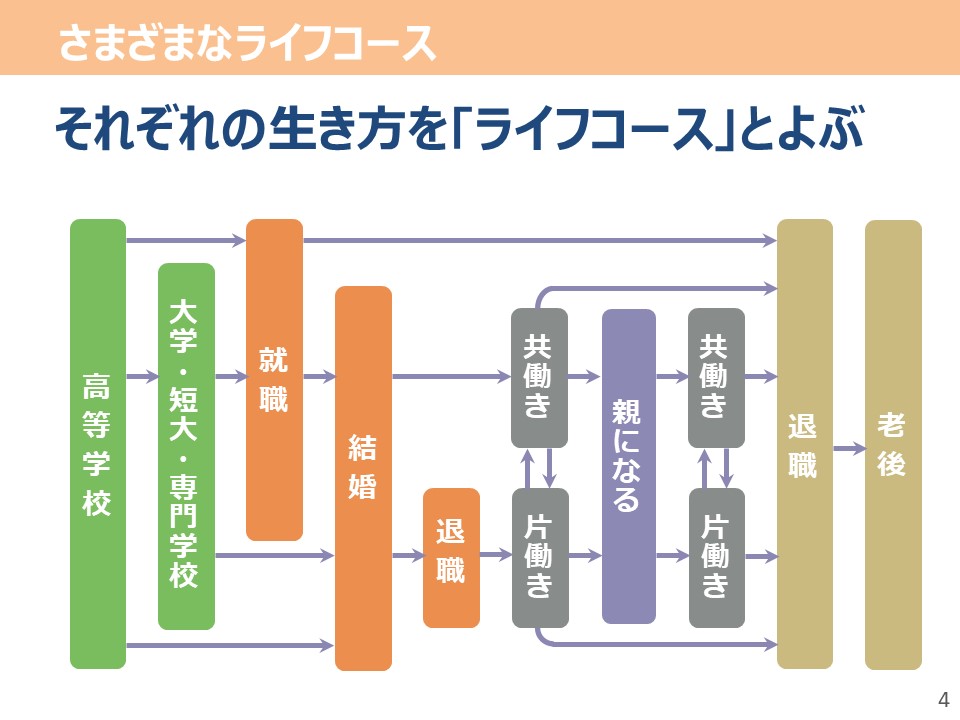

皆さんは今、一番左側の「高等学校」のステージにいます。 高校を卒業して進学をする人もいれば、高校を卒業して就職をするという人もいるかもしれません。また、結婚をして「親になる」というライフイベントを経験する人もいるかもしれませんね。そして、最後は皆共通で一番右側「老後」を迎えていくことになります。 この色がついている部分、人生の大きな出来事となる部分を「ライフイベント」と言います。そしてライフイベントを含めて自分で人生を選択していくこと、これを「ライフコース」と言います。人それぞれ将来の目標が違うように、このライフイベントやライフコースも人それぞれ変わっていきます。 では、次のスライドで代表的なライフイベントについてみていきましょう。

ヒントは〇〇がかかる、です。

※生徒に質問 A.お金がかかる、ということです。

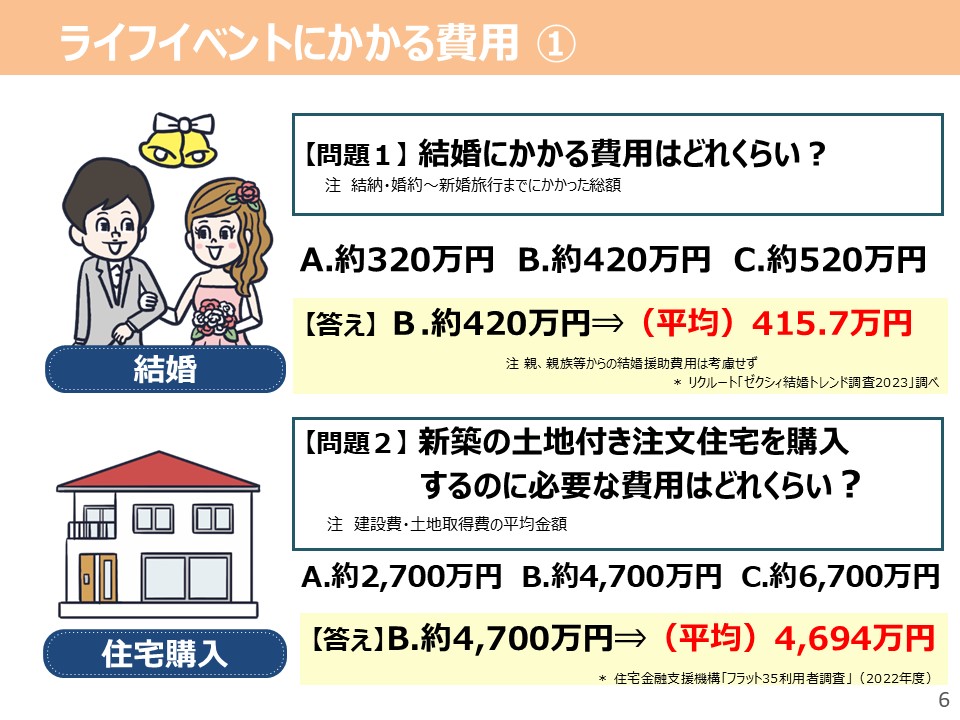

*A⇒B⇒Cと順番に問いかけていく。 正解は、B.420万円です。平均で415.7万円かかるというデータがあります。 この金額はあくまでも平均の金額になります。この金額がないと絶対に結婚が出来ないというわけではありません。結婚式にどれくらいの人を呼ぶのか、新婚旅行は何処に行くのかによって金額が変わっていきます。 【問題2】 *A⇒B⇒Cと順番に問いかけていく。

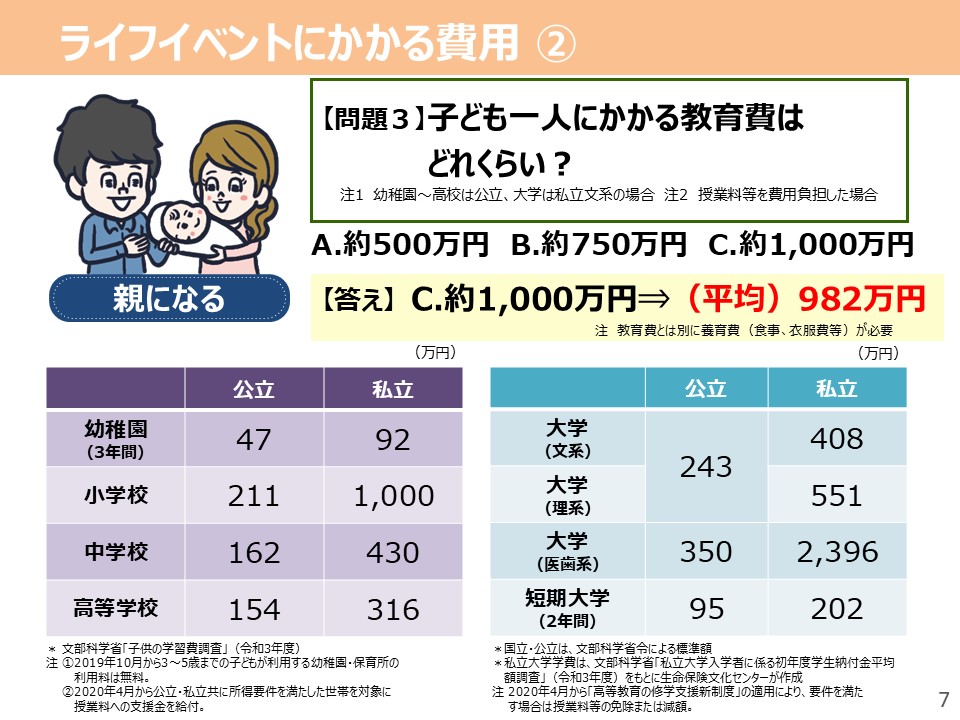

正解は、B.4,700万円です。平均で4,694万円かかるというデータがあります。 ただし、こちらもあくまでも平均の金額になります。どのような地域に住むのか、どれくらいの広さのお家に家を建てるのかによって金額が変わっていきます。 【問題3】 それでは第3問、最後のクイズです。今度は「親になる」というライフイベントについてです。子ども1人にかかる教育費はどれくらいだと思いますか?今回は幼稚園~高校は公立、大学は私立文系・4年制の大学に通った場合とします。正解だと思う選択肢に手を挙げて回答してください。 *A⇒B⇒Cと順番に問いかけていく。 正解は、C.1,000万円です。平均で982万円かかるというデータがあります。 この金額もあくまでも平均の金額になります。子どもがどのような進路に進むのかによって金額がかわっていきます。左側の図は今まで皆さんがかかってきたであろう平均の金額、そして右側の図には皆さんがこれからかかるであろう、平均の金額が載っています。皆さんは今までお家の人にこれぐらいの金額を払ってもらっていたということです。皆さんが今度親になったときは、これぐらいの金額を今度は自分の子どもに払っていかなくてはいけないということになります。

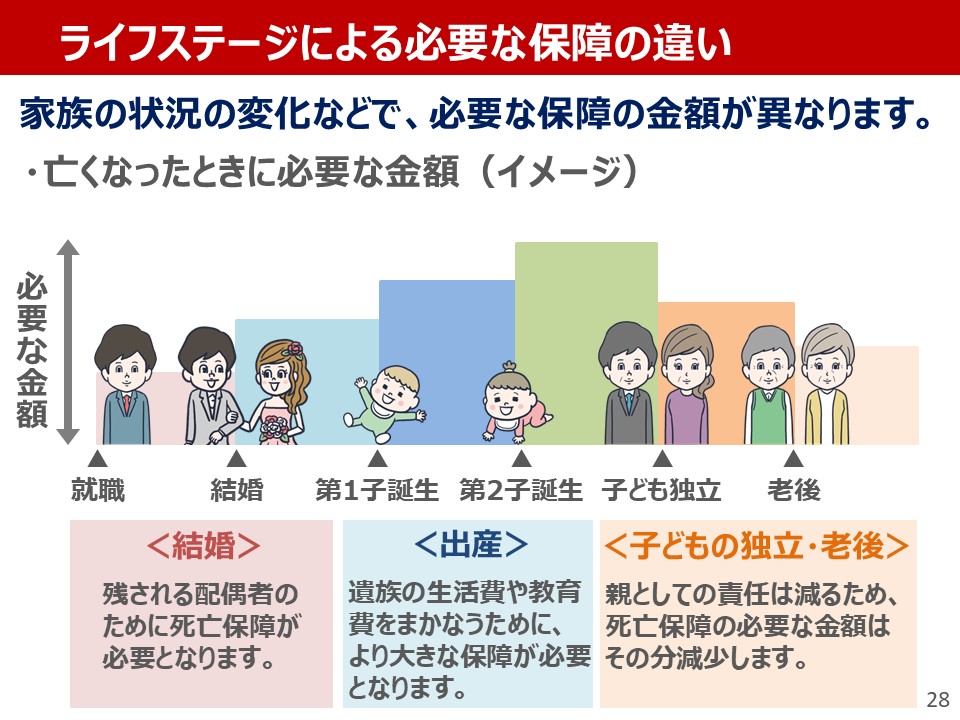

① 生活設計と資金計画は、セットで考える必要がある 生活設計をたてるには、自分のライフイベントやライフコースにどれくらいのお金がかかるのかを把握しておくことが大切です。自分にあった資金計画をたてることが大切ですが、資金計画をしっかりと立てていても自分が思い描いていた人生を送れない場合があります。それは一体どんなときでしょうか? |

(ワークシートに自分の思う回答を記入させた後、A⇒B⇒Cと順番に聞いて手を挙げて回答させる) |

第2章 リスクへの備え ~3つの保障を理解しよう~

|

時間 |

学習活動(授業の流れ) |

その他の動き |

|

10分 |

それは、「リスク」が発生したときです。

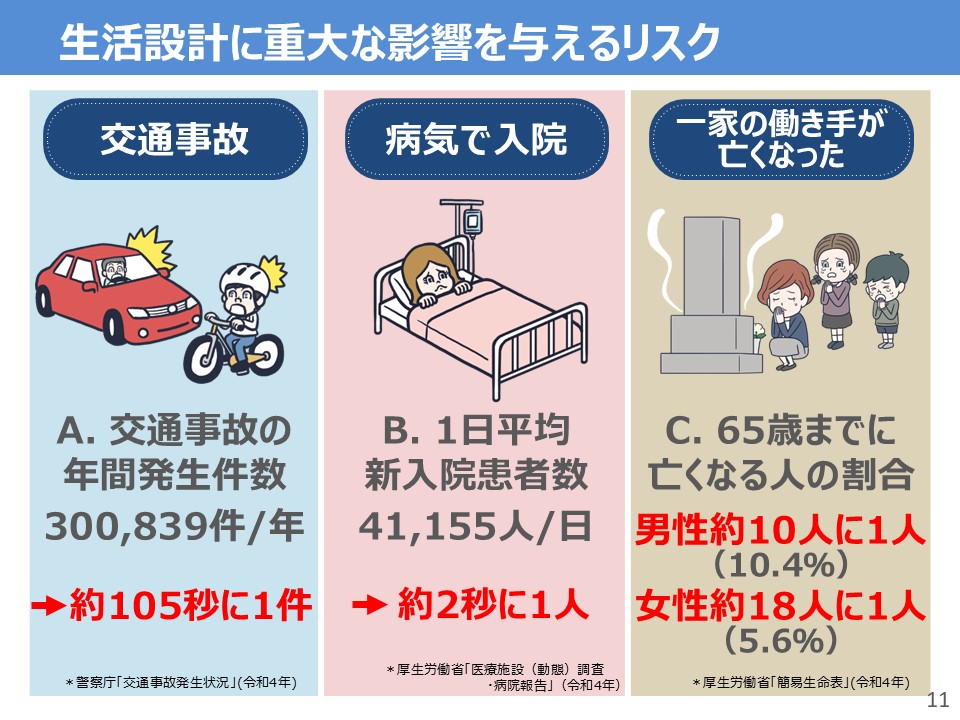

例えば交通事故でいうと、交通事故で車が壊れてしまったら、修理代や最悪の場合、車を買い替える費用もかかってきますし、交通事故でケガをしてしまったら、治療費もかかってきてしまいますよね?ここに掲載されているリスク、その大きさはさまざまですがどれも起きてほしくないことで起きるとお金がかかるリスクに該当することがわかります。では、これらのリスクが一体どれくらいの頻度で起こっているのかについて、次のスライドで確認していきましょう。

まず「交通事故」のリスクについて、年間の交通事故発生件数は300,839件となっていますが、秒数に換算するとなんと約105秒に1件のペースで交通事故が起きている計算になります。 続いて真ん中の「病気で入院」するリスクですが、1日に新しく入院する患者の平均人数は1日あたり41,155人となっています。これは約2秒に1人のペースで入院している計算になります。交通事故よりも病気で入院するリスクの方が、より頻繁に起こっているということですね。 そして最後に「一家の働き手が亡くなるリスク」を表すデータとして、65歳までに亡くなる人の割合を掲載しています。こちらは男女で数値が異なり、男性は約10人に1人、女性は約18人に1人という結果になっています。日本の平均寿命は、男性が約81歳、女性が約87歳といわれています。女性の方が長生きする傾向があるので、65歳までに亡くなる確率でもその傾向が出ています。そしてここで注意をしてほしいのは、この赤い部分の数字については絶対に発生するというわけではありません。ここでは、こういったリスクが私達の生活に大きな影響を与えるということ。そして少なからず、こういったリスクが私達の身の回りで発生する可能性があるということを覚えておいてください。

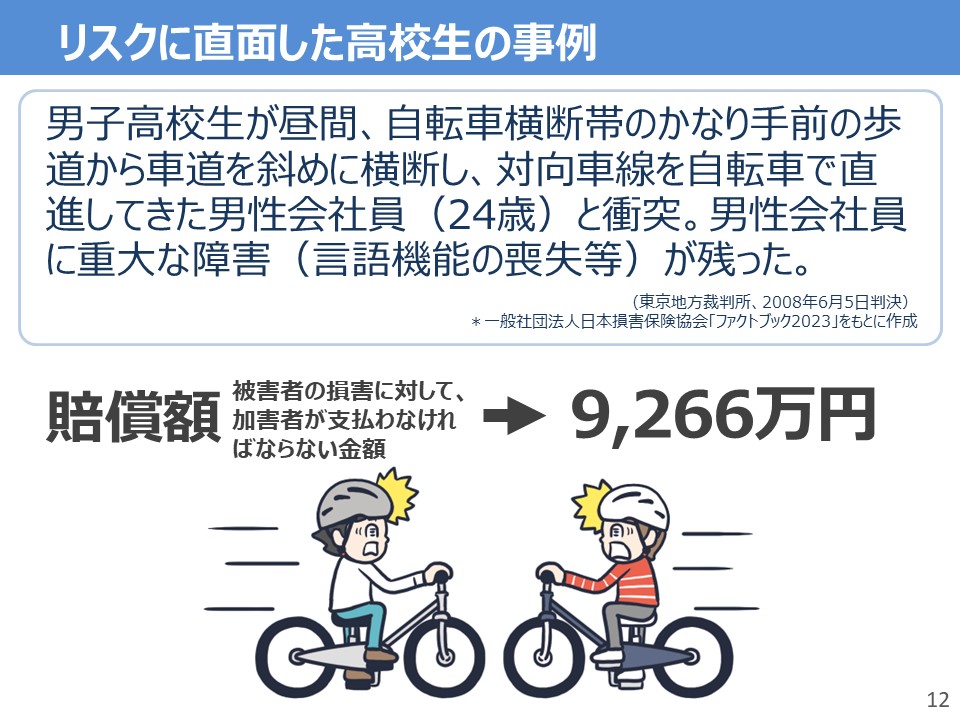

男子高校生が交通ルールを守らず無理な自転車の運転をしたことで、男性会社員と衝突してしまい、男性会社員に重大な障害(言語機能の喪失)喋れなくなってしまったという事例になります。賠償額というのは、被害者の損害に対して加害者が支払わなければいけない金額ということです。ここでいうと、男子高校生が男性会社員に支払わなければいけない金額ということになります。皆さんどれくらいだと思いますか? こちらなんと、9,266万円支払ってくださいという判決が出たものになります。この金額を聞いて皆さんどうですか?払ってくださいと言われたら払えますか?払うのが難しい金額ですよね。 このように全部が高額という事例ではありませんが、中にはこういった事例があるということも知っておいてください。そしてリスクと聞くと、どうしても被害者側をイメージしてしまいがちですが、この男子高校生のように、自分が加害者になるリスクがあるということも覚えておきましょう。 リスクというのは、ある程度自分の心がけで防ぐことが出来ます。ここでいうと男子高校生が交通ルールをしっかりと守っていれば、もしかしたらこのような事故は起きなかったかもしれません。ですが、今度は男性会社員側にたってみてください。男性会社員の人は、しっかりと交通ルールを守っていたにもかかわらずこのようなリスクに巻き込まれてしまいました。リスクというのは、全く起こらないようにするということはとても難しいことです。では、そういった避けられないリスクに対して私たちはどう備えていけば良いのでしょうか?

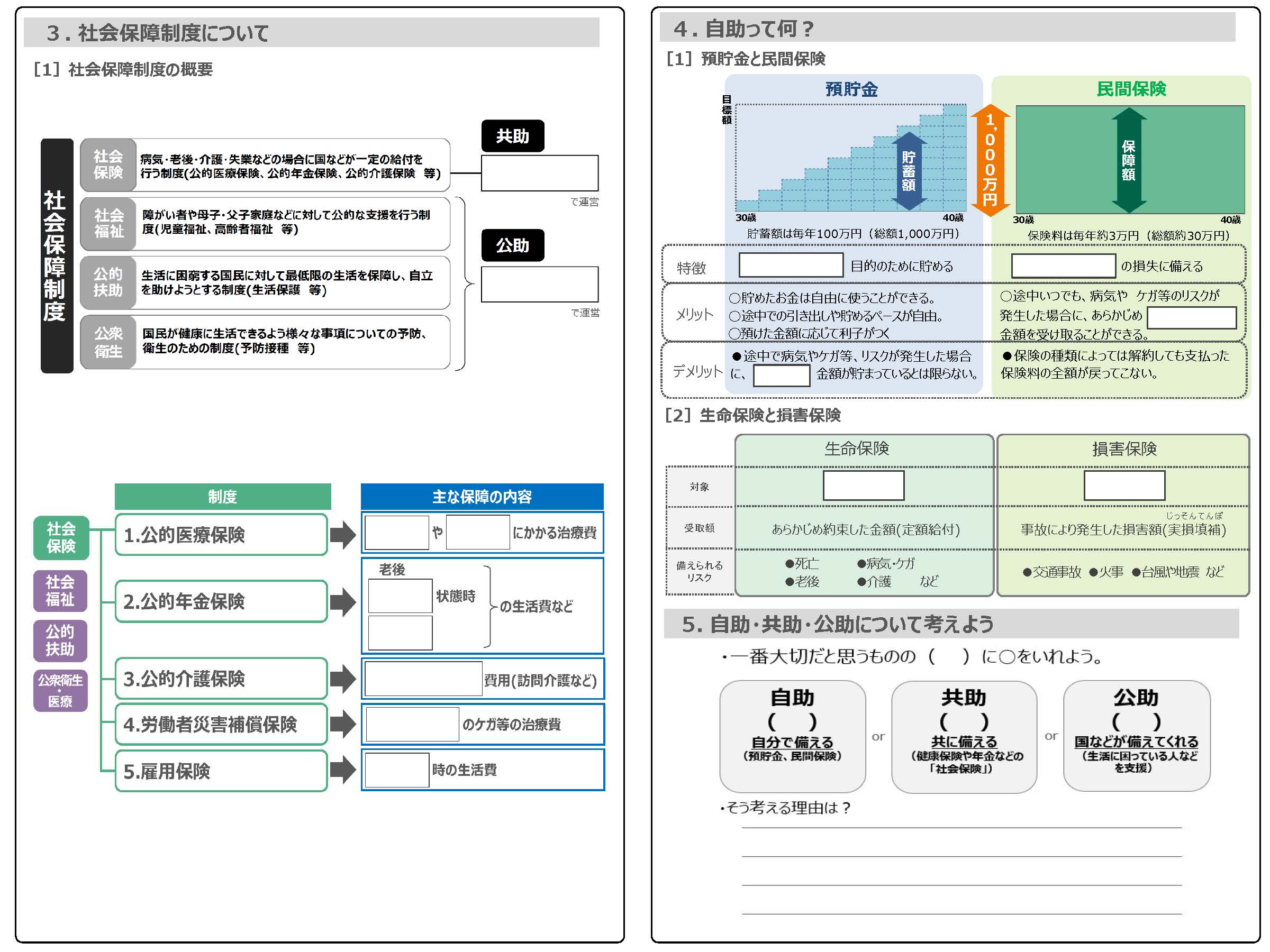

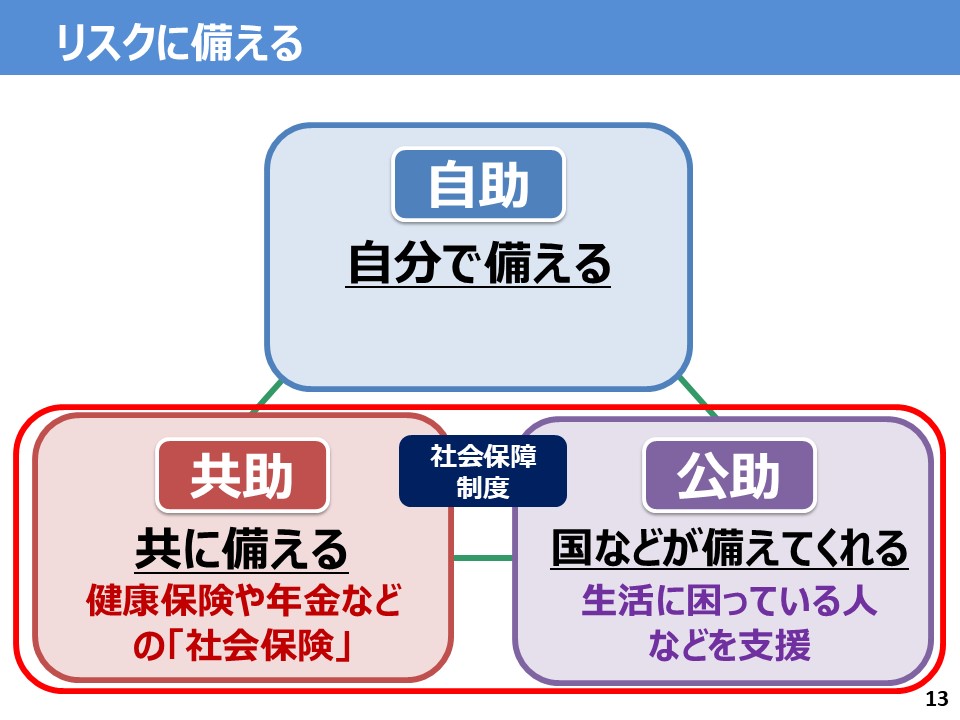

1つ目が「自助」、2つ目が「共助」、3つ目が「公助」です。 1つ目の「自助」、これは、自分で自分を守ること。 そして、「共助」と「公助」をまとめて社会保障制度と呼びます。では、この社会保障制度とは一体どんな制度なのでしょうか?次の章で詳しく見ていきたいと思います。 |

それぞれ「自助」「共助」「公助」をワークシートに記入 |

第3章 社会保障制度について

|

時間 |

学習活動(授業の流れ) |

その他の動き |

|

20分

|

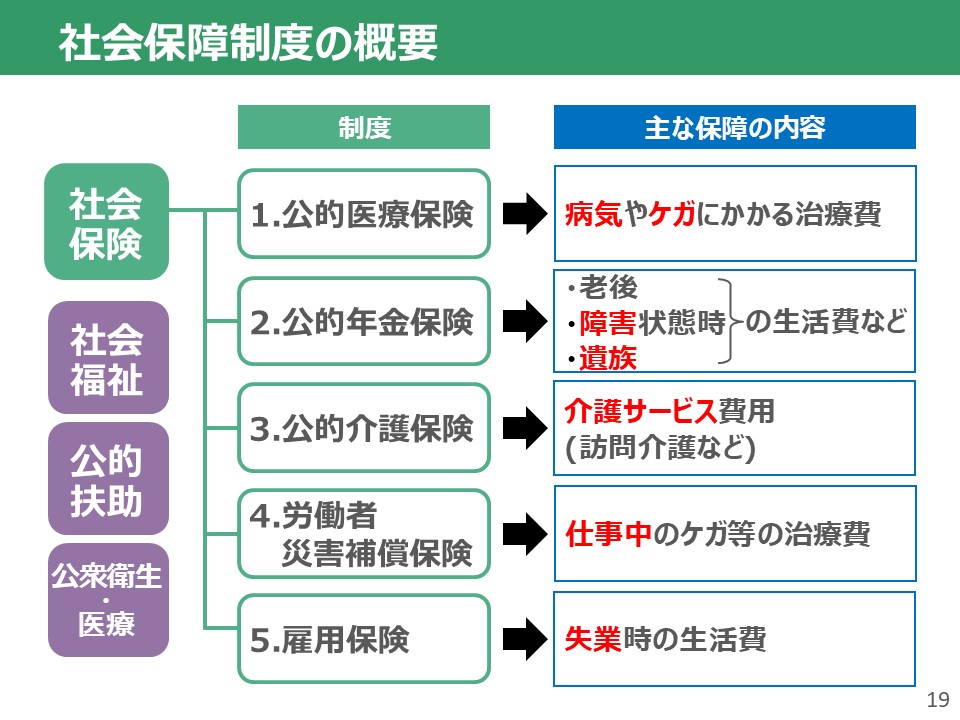

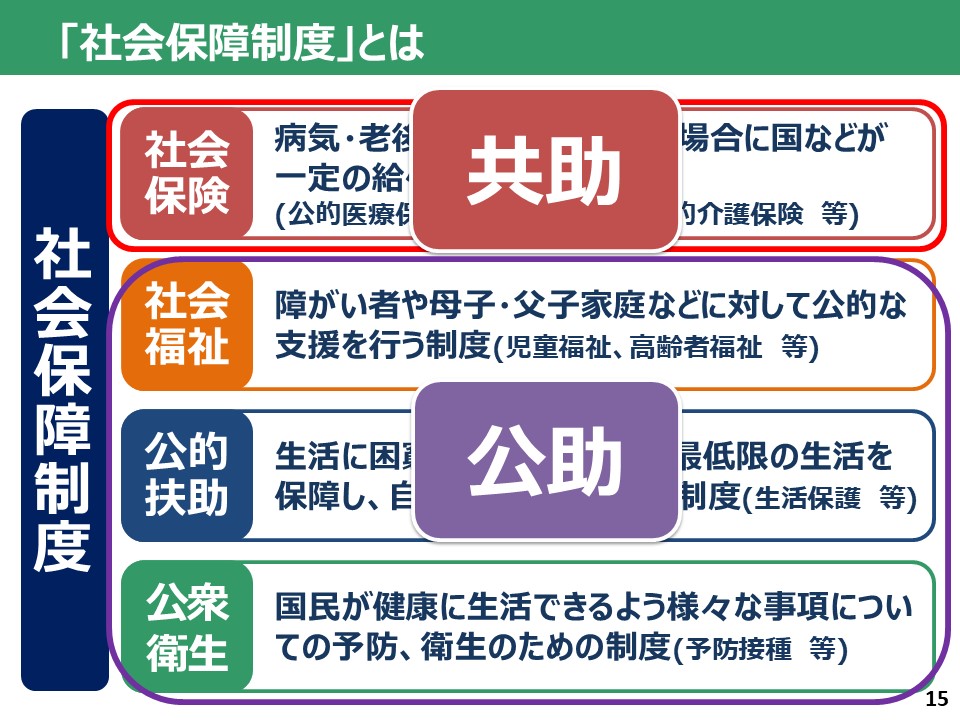

(高校公民科向け50分授業セット「自助・共助・公助について考えよう」スライド10~11) 社会保障制度は、社会保険、社会福祉、公的扶助、公衆衛生の4つの柱から成り立っています。社会保険は、国民で共に備える「共助」にあたります。残りの3つ社会福祉・公的扶助・公衆衛生については、生活などに困っている人を国などが守ってくれる「公助」にあたります。

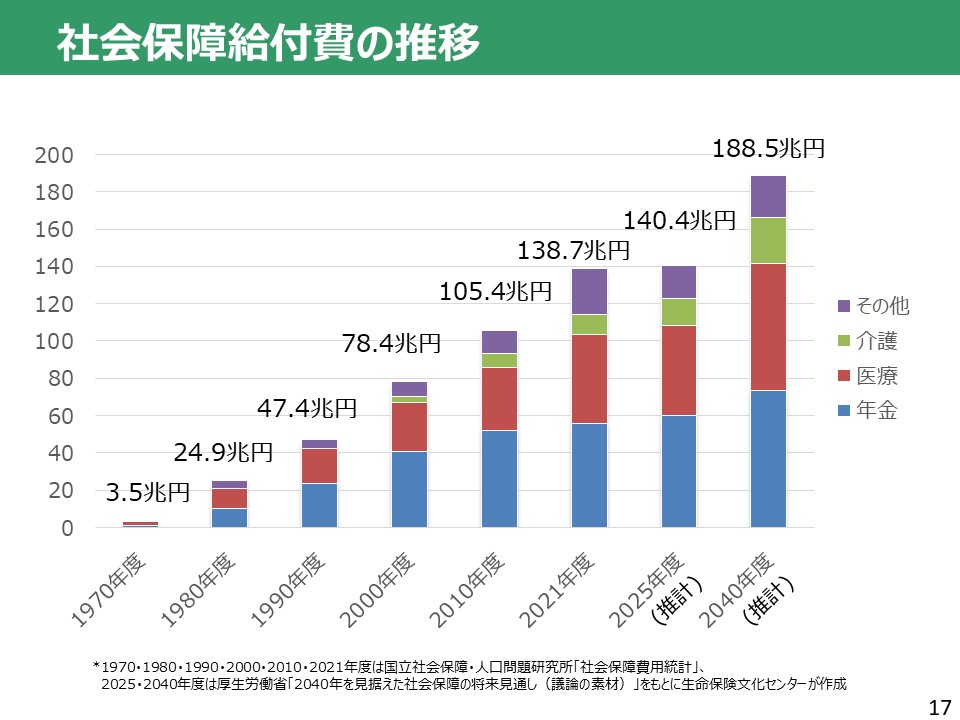

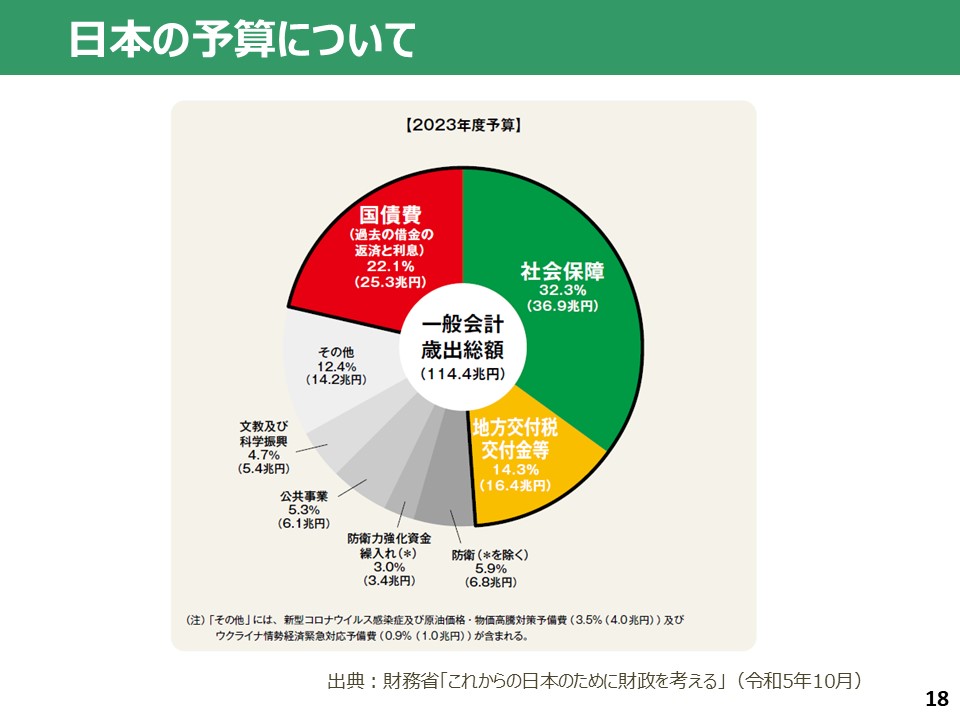

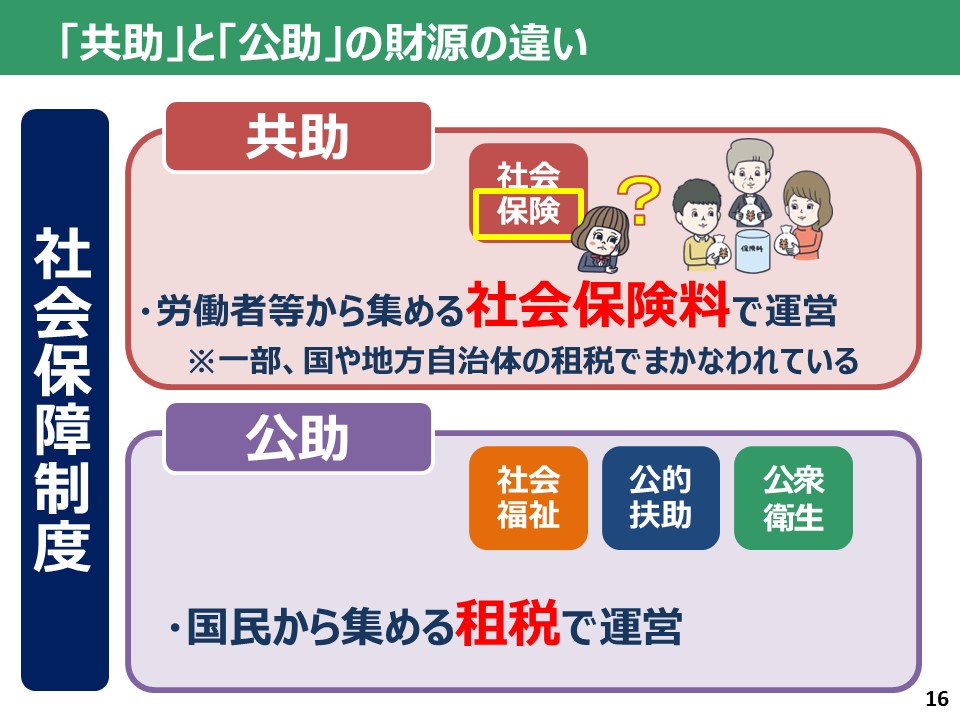

もう一つ「日本の予算について」というスライドを見てください。1年間の日本の予算から支出されている社会保障の費用が掲載されています。国の予算全体の約3割を占めています。社会保障制度は、みんなから集められたお金だけではなく、国の予算として支出されるお金もあわせて運営されています。

1.公的医療保険は皆さんにとって最も身近なものではないでしょうか?病気やケガにかかる治療費を支えてくれる保険です。みなさんが病院に行くとき、何か持っていくものがありますよね?病院の受付で月が変わったので見せてくださいと言われたり、久しぶりの受診なので見せてくださいと言われるものです。 2.公的年金保険とは、いわゆる原則65歳から受け取れる老後の年金のイメージが強いと思いますが、実は老後の生活費だけでなく、若い世代の方でもいざというときに受け取ることができる年金があります。 3.公的介護保険は、訪問介護などの「介護サービス」にかかる費用を支えてくれます。こちらは40歳から加入する保険になります。 4.労働者災害補償保険は、労働者の「労」と災害の「災」という漢字を繋げて、「労災」と呼ばれている保険です。仕事中や通勤途中のケガなどの治療費を支えてくれます。 5.雇用保険は、会社が倒産をしてしまった、リストラにあってしまったといったような失業したときの生活費を保障してくれる保険になります。 このように、リスクに備えて国として色々な準備がされています。ですが、この各種保険を利用するには、私たちはタダで利用することはできません。国にお金を納める必要があります。

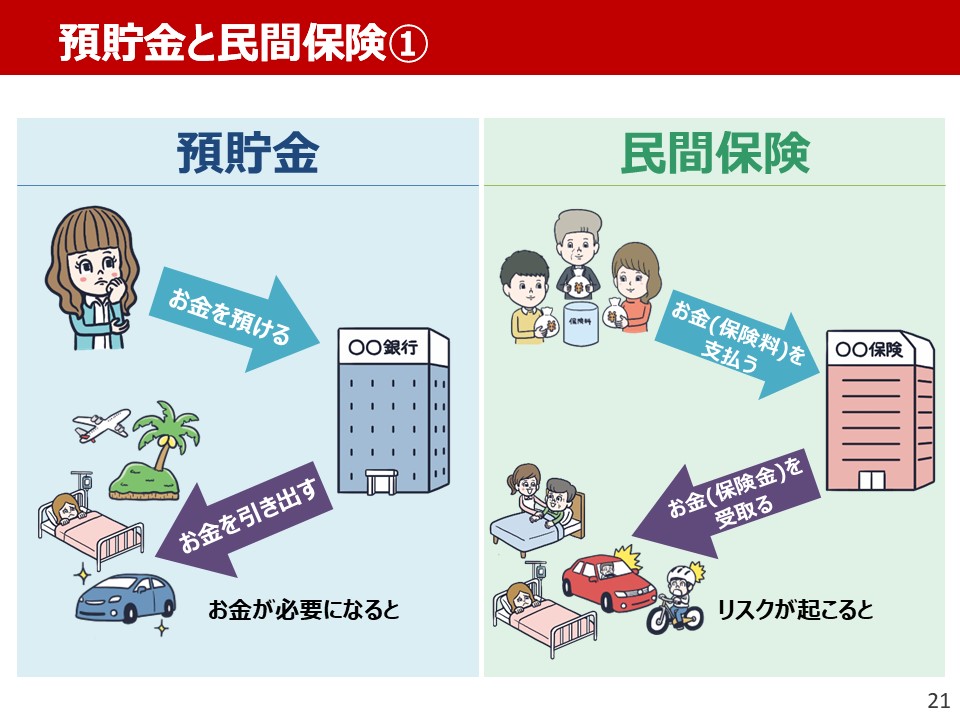

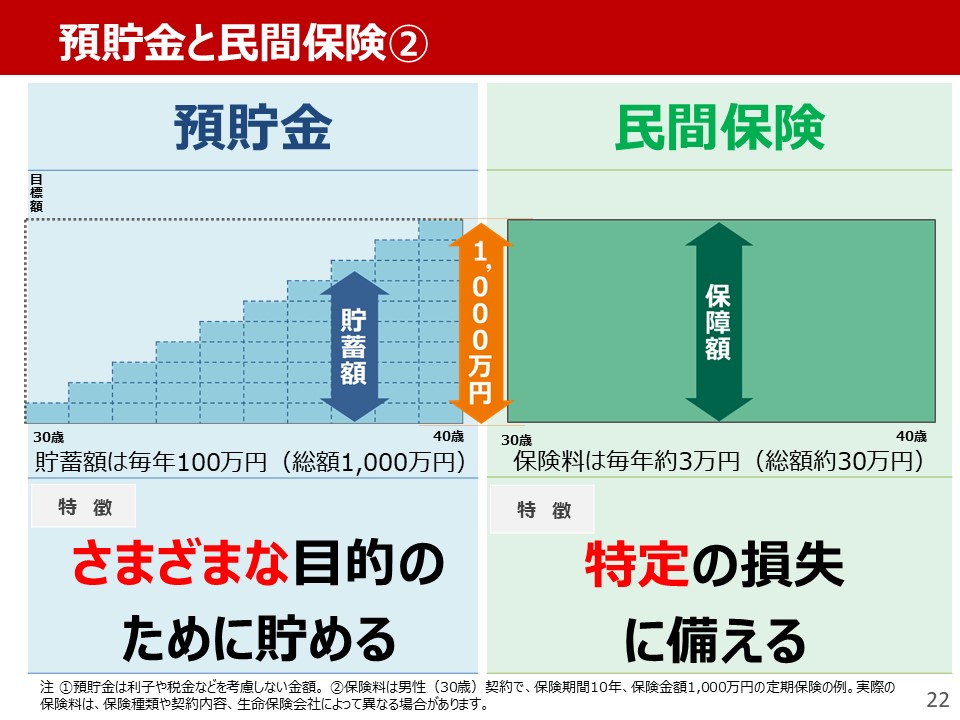

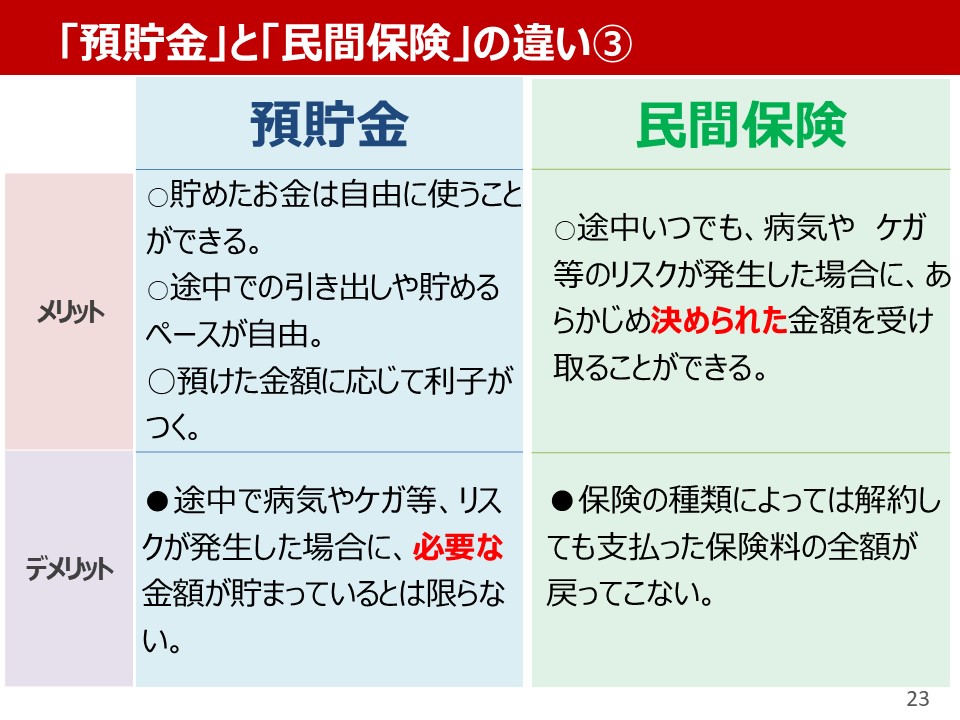

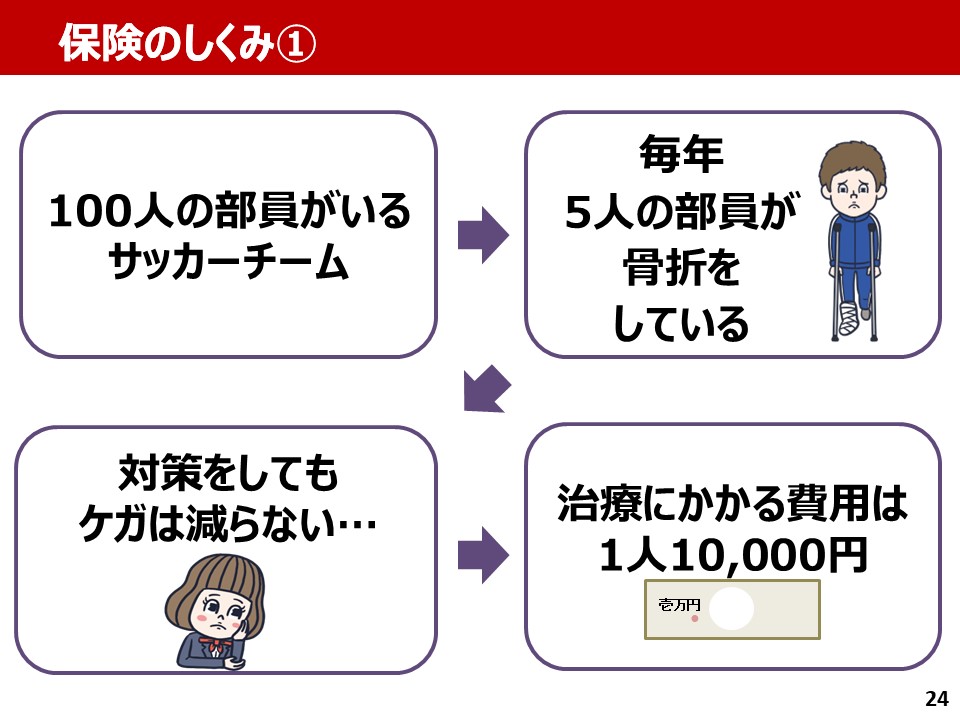

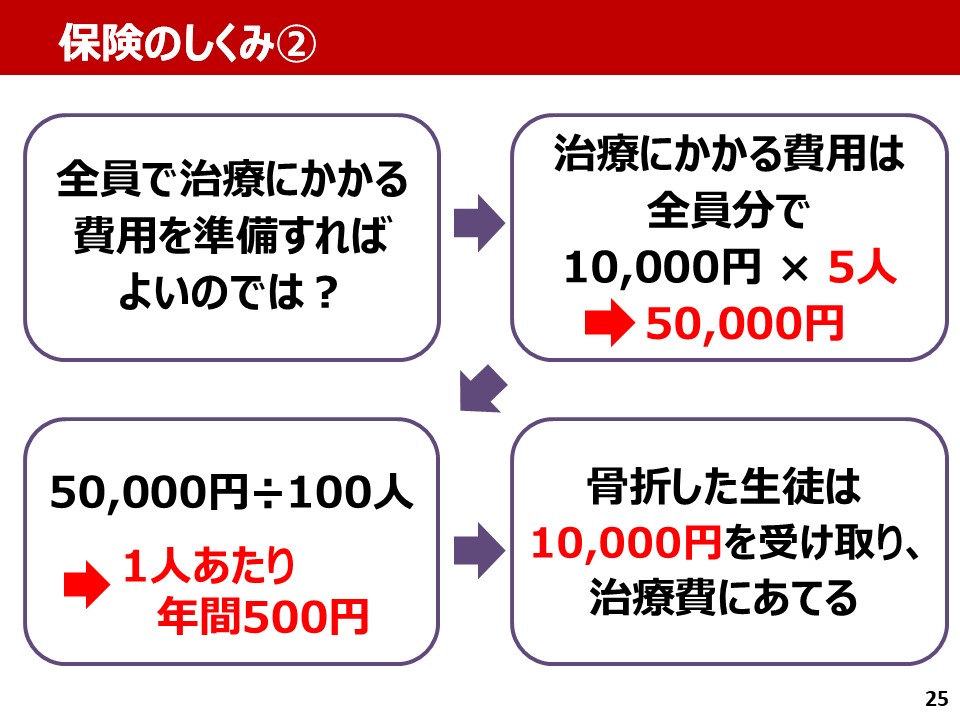

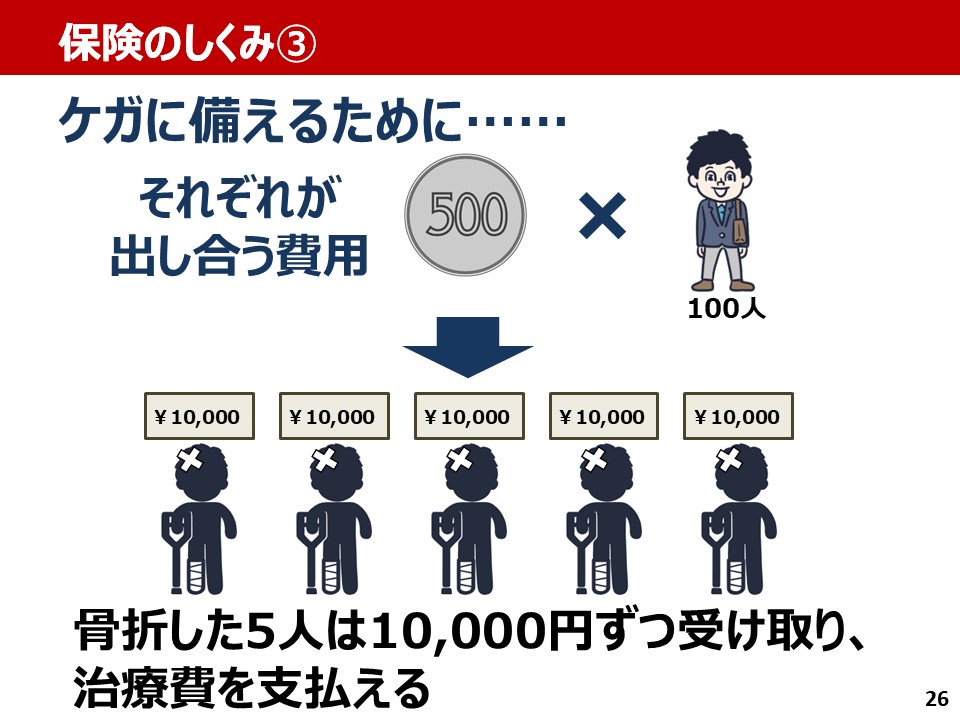

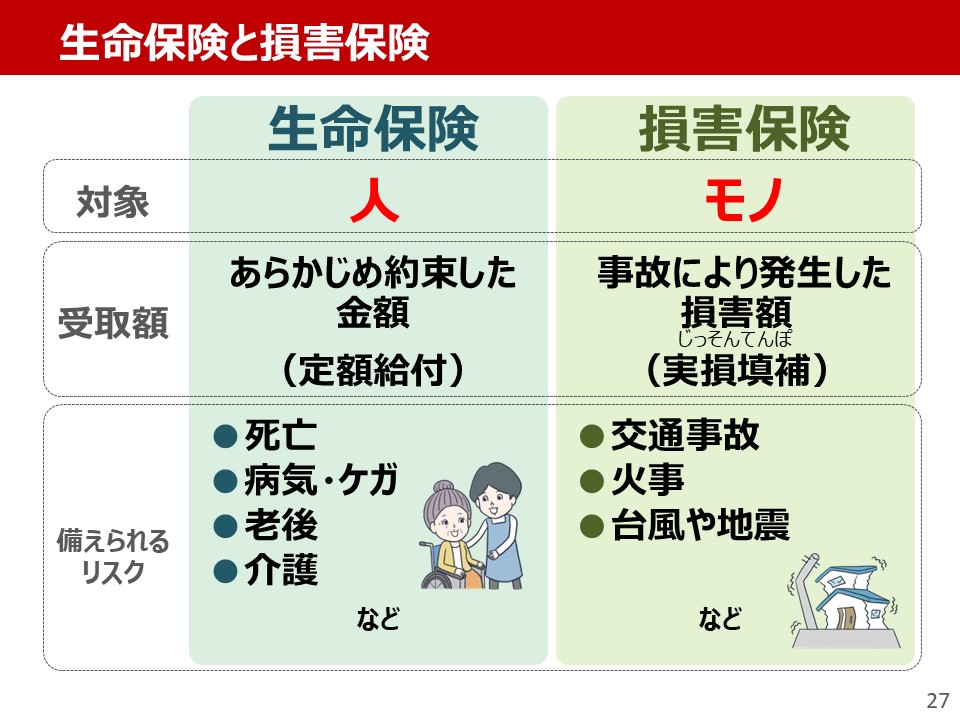

ここで注目をして欲しい点が2つあります。1つ目は社会保険料についてです。先ほど社会保険には5つの保険があります、というお話しをしましたが、給与明細には4つの保険しか書かれていませんよね?先ほど4つ目にお話しした労働者災害補償保険が書かれていません。労働者災害補償保険の保険料は、勤務先が負担するものになるので、働いている人たちは負担しません。そして2つ目は、公的介護保険が「0」円となっている点です。こちらは先ほど、みなさんに40歳から加入するということでメモを取ってもらいましたが、給与明細の例は20歳代前半の人の例となっているので、加入していないことから、公的介護保険の負担は「0」円となっています。このように会社員や公務員の方などは、社会保険料や税金が給与から差し引かれるということも覚えておきましょう。  (高校家庭科向け50分授業セット「生活設計とリスクへの備え」スライド19) 自分で備える自助の代表的なものに「預貯金」と「民間保険」があります。まずはそれぞれの仕組みからみていきましょう。「預貯金」は、銀行などの金融機関にお金を預け、例えば旅行に行きたい、車を買いたい等、お金が必要になったときに自分の好きなタイミングで自由にお金を引き出すことができます。 「民間保険」は、保険会社と契約をして、保険料というお金を保険会社に支払うことで、何かリスク(交通事故でケガをしてしまった。病気で入院をしてしまった等)が発生したときに、保険会社から保険金としてお金を受け取ることができます。  (高校家庭科向け50分授業セット「生活設計とリスクへの備え」スライド20) 続いて、それぞれの特徴についてです。 「預貯金」の図は、例えば30歳から40歳の10年間、毎年100万円を貯めていき、最終的に1,000万円を準備するということを表しています。途中でお金の引き出しをしなければ、このように段々とお金が貯まっていきますよね?預貯金はこの図のように一般的に三角で表されます。特徴としては、「さまざまな目的のために利用できる」という点です。さまざまな目的というのは、例えば旅行に行きたい、車を買いたいといったこと等です。 「民間保険」の図は、例えば30歳から40歳の10年間、毎年約3万円という保険料を支払うことで、この緑色の横軸の期間、保険を契約している期間内であれば、契約した内容に基づき、リスクが起こることで、あらかじめ決められた金額、ここでいうと1,000万円を受け取ることができます。「預貯金」は三角ですが、「民間保険」は四角と言われています。  (高校家庭科向け50分授業セット「生活設計とリスクへの備え」スライド21) 続いて、この2つの方法のメリット・デメリットを比較してみましょう。 「預貯金」のメリットは、貯めたお金を自由に使うことができる等、自由度が高いという点です。一方、デメリットとして、途中で病気やケガ等、リスクが発生した場合に、必要な金額が貯まっているとは限らないという点があげられます。例えば前スライドの図でいえば、33歳のときに1,000万円必要なリスクが発生したとします。ですが、ここでいうと毎年100万円なので33歳のときには300万円しか貯まっていません。残りの700万円が足りないという状況です。このようにリスクが発生したタイミングによっては、必要な金額が貯まっているとは限らないという点です。 「民間保険」のメリットは、保険を契約している期間中に、いつでも病気やケガ等のリスクが発生した場合に、あらかじめ決められた金額を受け取ることができるという点があげられます。例えば前スライドの図でいえば、33歳のとき、あるいは38歳のときに何か特定のリスクが発生したとします。ですが、この四角の期間内であれば、あらかじめ決められた金額を受け取ることができます。一方で、保険の種類によっては解約しても支払った保険料の全額が戻ってこないという点がデメリットとしてあげられます。保険に加入した後、すぐに契約を解約してしまったとなると、ほとんどの場合、戻ってくるお金はないか、あってもごくわずかとなりますし、商品によっては契約期間経過後に1円もお金が戻ってこない商品もあります。 このように「預貯金」と「民間保険」にはどちらもメリットとデメリットがあります。どちらが良いとか、悪いという話しではなく、特徴を理解し、うまくバランスよく使い分けることが大切です。    (高校家庭科向け50分授業セット「生活設計とリスクへの備え」スライド22~24) では、保険は一体どのような仕組みで成り立っているのでしょうか?今回は、100人の部員がいるサッカーチームを使って説明しますので、想像しながら聞いてください。 このサッカーチーム、実はとある問題を抱えています。毎年5人の部員が骨折をしてしまうということです。いくら練習前にストレッチ等の対策をしてもケガ人は一向に減りません。ここで保険の仕組みを使った対策を考えてみました。治療にかかる費用は1人10,000円です。 治療費があらかじめわかっているのであれば、その治療費を全員で準備すればいいのではないか?ということです。治療にかかる費用は全員分で10,000円×5人で50,000円。その50,000円を部員全員の100人で割ると1人500円を負担すれば治療費の50,000円を集めることができます。その集めた50,000円の中から骨折した生徒は10,000円を受け取り、治療費にあてることが出来ました。 つまりケガに備えるために、500円を部員全員の100人で負担し治療費の50,000円を集めます。その集めた50,000円の中から骨折した生徒は10,000円ずつ受取り、治療費を支払うことができました。  (高校家庭科向け50分授業セット「生活設計とリスクへの備え」スライド25) 「民間保険」は「生命保険」と「損害保険」という2つの種類に分けられます。違いは備える対象が違うということです。例えば、人が亡くなってしまった、人が病気やケガをしてしまったというように「人」を対象としたものが「生命保険」、交通事故で車が壊れてしまった、火事で家が燃えてしまったというように「モノ」を対象とするものが損害保険となります。

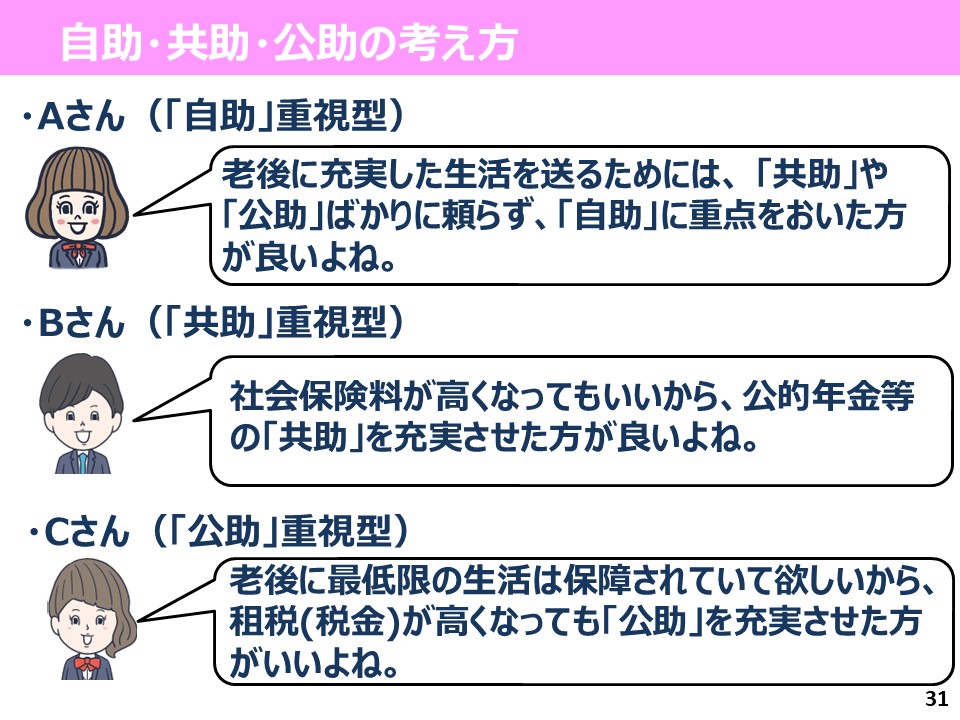

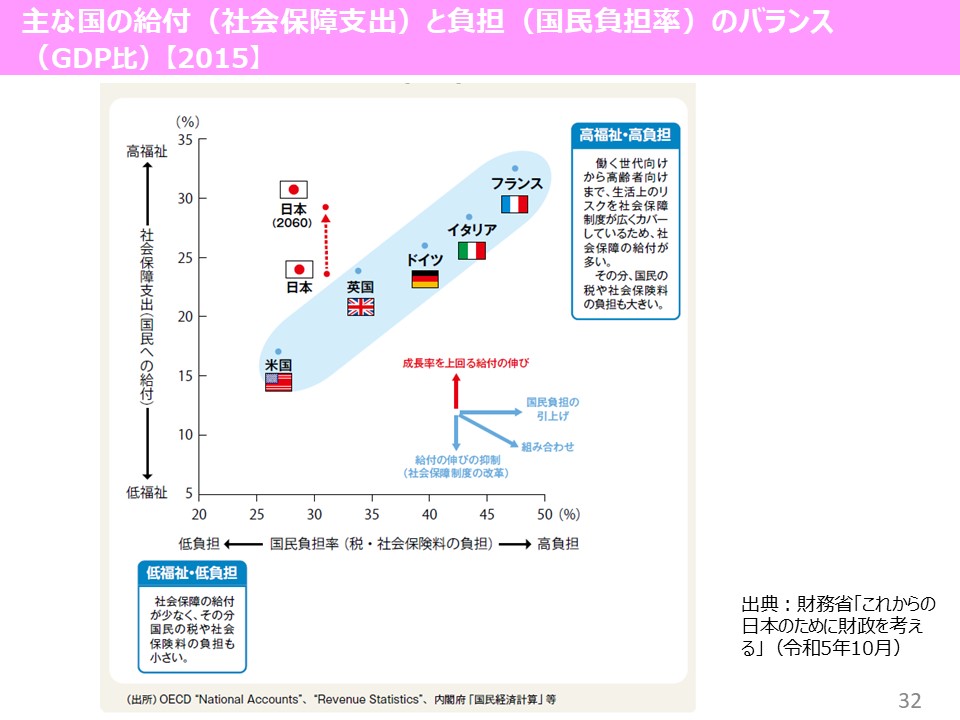

(高校公民科向け50分授業セット「自助・共助・公助について考えよう」スライド29~30) では、今日の授業を踏まえて皆さんには意見をまとめてもらう時間をとっていきたいと思います。今日勉強した社会保障制度を持続可能なものにするためには、自助・共助・公助のうち、どれが大切だと思うか考えをまとめてみましょう。ちなみに参考ですが、色々な考え方がありますので、事例を紹介します。 「自助」重視型のAさん 「共助」重視型のBさん 「公助」重視型のCさん この3つの考え方も参考にしてみてください。  (「社会保障制度」に関する参考スライド6) ちなみに、海外の社会保障制度はどうなっているのか見ていきましょう。アメリカは低福祉・低負担といって税金や社会保険料の負担は少ないけれど、自分のことは自分で守るという考え方。一方、フランスなどのヨーロッパに多いのが、高福祉・高負担といって、税金や社会保険料の負担が大きいけれど、その分国が手厚く守ってくれるという考え方です。このように私たち1人1人の考え方が違うように、国によっても考え方が異なります。 これからの皆さんの長い人生、様々な出来事が待ち受けていると思います。ぜひ将来の夢や希望を叶えるために、リスクに備えることも考えてみてください。今日はありがとうございました。 |

それぞれ赤字部分「病気・ケガ」「障害・遺族」「介護サービス」「仕事中」「失業」をワークシートに記入

君とみらいとライフプラン冊子P5「給与明細の例(20歳代前半・独身)を開く

それぞれ赤字部分「さまざまな」「特定」をワークシートに記入

それぞれ赤字部分「必要な」「決められた」をワークシートに記入

|