専業主婦(夫)が満期保険金や年金を受け取ると、扶養者の配偶者控除はどうなるの?

金額により配偶者控除が受けられない場合があります

「配偶者控除」は配偶者控除を受ける本人の合計所得金額が1,000万円以下で、扶養される配偶者の合計所得金額が48万円以下の場合に受けられます。

「配偶者特別控除」は本人の合計所得金額が1,000万円以下、配偶者の合計所得金額が48万円超~133万円以下の場合に受けられます。

|

例えば、専業主婦である妻が、契約者(保険料負担者)、被保険者、受取人の場合

|

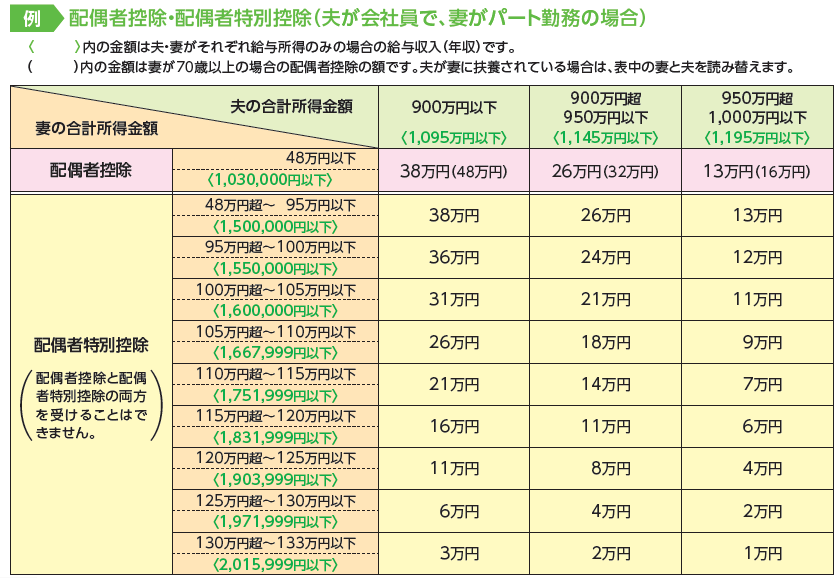

「夫の合計所得金額」と、「妻の合計所得金額」によって受けられる控除額は下表のようになります。

所得別の「配偶者控除」と「配偶者特別控除」の控除額(所得税)

注:

1.夫・妻は例示で逆の場合もあります。

2.夫の合計所得金額が1,000万円を超える場合には、配偶者控除・配偶者特別控除の適用を受けることができません。

3.23歳未満の扶養親族や特別障害者に該当する扶養親族がいる人などでは、夫の給与収入(年収)は、それぞれ以下のようになります。

(1,095万円以下)⇒(1,110万円以下)

(1,145万円以下)⇒(1,160万円以下)

(1,195万円以下)⇒(1,210万円以下)

給与所得者の場合の「合計所得金額」

給与所得者の場合の合計所得金額とは、給与所得控除後の給与の額をいいます。 例えば給与収入(年収)が100万円の場合、給与所得控除額は55万円、給与所得控除後の給与の額は45万円になります。この人に一時所得の課税対象額が10万円あった場合、合計所得金額は55万円となります。

配偶者控除を受ける本人の合計所得金額が1,000万円以下であれば、38万円・26万円・13万円いずれかの配偶者特別控除を受けられます。

|

給与等の収入金額 |

給与所得控除額 |

| 1,625,000円以下 | 550,000円 |

| 1,625,000円超~1,800,000円以下 | 収入金額×40%-100,000円 |

| 1,800,000円超~3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超~6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超~8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限) |

小冊子『知っておきたい 生命保険と税金の知識』もご活用ください。

生命保険に関する税金について、ぜひ知っておきたい事柄を10の事例をあげてそれぞれの課税額の計算の仕方を詳しく解説しています。